Versicherung für Leasingfahrzeuge

- GAP-Deckung inklusive – schützt vor finanziellen Verlusten bei Totalschaden oder Diebstahl

- Ohne Rückstufung bei Leistungen aus der GAP-Deckung

- Individuelle Zusatzleistungen – Fahrerschutz, Kasko PLUS & mehr

Leasingfahrzeug ideal versichern: Vollkasko, GAP-Deckung & mehr

Ein neues Auto ist Ihnen zu teuer oder die Anschaffung lohnt sich für Sie nicht? Mittlerweile ziehen viele Autofahrer ein Leasingfahrzeug einem eigenen Auto vor.

Leasing geht ebenfalls mit Versicherung, Kosten und anderen Faktoren einher, kann allerdings auch einige Vorteile haben: Beispielsweise gibt es einem die Möglichkeit, regelmäßig auf ein neues Modell umzusteigen und so Zugang zu neusten Technologien zu bekommen.

Auch um den Wiederverkauf oder einen Wertverlust muss sich beim Leasing keine Sorgen gemacht werden. Sie können das Fahrzeug nach der Leasinglaufzeit zurückgeben.

In Sachen Kosten kann Leasing Flexibilität verschaffen – hier gibt es nicht zwangsläufig eine hohe Einmalzahlung wie beim Autokauf, sondern in der Regel gleichbleibende monatliche Raten.

Immer mehr Autofahrer entscheiden sich für Leasing: 2024 wurde fast jeder vierte private Neuwagen geleast (Quelle: DAT-Report 2025). Doch was passiert, wenn Ihr Leasingfahrzeug in einen Unfall verwickelt oder gestohlen wird?

Was viele nicht wissen: Für die Versicherung eines Leasingautos brauchen Sie kein Spezialprodukt. Bei der HUK-COBURG profitieren Sie einfach von unserer klassischen, leistungsstarken Autoversicherung – wie Sie es von uns gewohnt sind.

Ein besonders wichtiger Bestandteil dieser Absicherung ist die sogenannte GAP-Deckung. Wenn Ihr geleaster Pkw gestohlen wird oder einen Totalschaden hatte und die Restforderung aus dem Leasingvertrag höher ist als die Entschädigung, übernimmt die GAP-Deckung genau diese Differenz – also die Entschädigungslücke (engl. „GAP“).

Diese Lücke kann mehrere Tausend Euro betragen. Unsere GAP-Deckung schließt genau diese Lücke – und das ganz automatisch, ohne Zusatzkosten und eigenen Tarif. Erfahren Sie, wie Sie mit unserer Versicherung für Leasingfahrzeuge optimal abgesichert sind.

Was bedeutet Versicherungsschutz für ein Leasingauto?

Bei einem Leasingabschluss gilt es einiges zu beachten. Leasing hat Vor- und Nachteile und es lohnt sich nicht in jeder Situation, ein Fahrzeug zu leasen. Auch wenn eine große Autofinanzierung wegfällt, ist eine Kostenplanung wichtig, um sicherzustellen, dass das monatliche Budget passt. Denn neben der reinen Leasingrate für das Auto fallen zusätzliche Kosten wie etwa für Versicherung und Wartung an – egal ob Neuwagen- oder Gebrauchtwagenleasing.

Stellen Sie sich vor, Sie sind nicht gut abgesichert und geraten in einen Unfall. Das kann große finanzielle Auswirkungen haben. Neben der gesetzlich vorgeschriebenen Kfz-Haftpflicht ist in den meisten Fällen auch eine Vollkaskoversicherung sinnvoll – nicht zuletzt, weil sie viele Leasinggeber im Vertrag voraussetzen.

Noch wichtiger wird der umfassende Schutz im Ernstfall: Denn wenn Ihr Fahrzeug gestohlen wird oder einen Totalschaden erleidet, ersetzt Ihre Vollkasko oder die Haftpflichtversicherung des Unfallverursachers in der Regel den Wiederbeschaffungswert. Dieser liegt jedoch häufig unter dem noch offenen Betrag, den Sie dem Leasinggeber schulden. Genau hier greift die sogenannte GAP-Deckung: Sie schließt die finanzielle Lücke zwischen der gezahlten Entschädigungsleistung und der Restforderung aus der vorzeitigen Abrechnung des Leasingvertrags vom Leasinggeber – und ist bei uns automatisch enthalten.

Unsere Versicherung für Leasingfahrzeuge schützt Ihr Auto: Mit der richtigen Kombination aus Kfz-Haftpflicht und Vollkaskoversicherung sind Sie beim Leasing umfassend abgesichert. Entscheiden Sie sich für eine Vollkasko bei der HUK-COBURG, ist die GAP-Deckung für geleaste Fahrzeuge automatisch enthalten – ohne zusätzliche Kosten. So vermeiden Sie im Schadenfall hohe finanzielle Belastungen und sind rundum geschützt.

Viele Leasinggeber bieten auch Leasing inklusive Versicherung an. Das ist bequem, aber oft wenig flexibel. Es lohnt sich also, auch externe Versicherungen zu prüfen: Bei der HUK-COBURG erhalten Sie leistungsstarken Schutz für Ihr Leasingfahrzeug und sind rundum geschützt, wie Sie es von der Kfz-Versicherung kennen.

Was ist eine GAP-Versicherung?

Die GAP-Deckung, auch Differenzkasko genannt, ist im Regelfall ein Leistungsbaustein in der Kaskoversicherung, die teilweise als Option zur Vollkaskoversicherung angeboten wird.

- Sie ist auf Fahrzeuge zugeschnitten, die finanziert oder geleast sind.

- Die GAP-Deckung greift bei einem Totalschaden oder Diebstahl und übernimmt die Differenz, wenn die Restforderung aus der vorzeitigen Abrechnung Ihres Leasing- oder Finanzierungsvertrags die reguläre Entschädigungsleistung übersteigt.

- Gerade bei hochwertigen und neuen Fahrzeugmodellen kann diese Lücke schnell mehrere Tausend Euro betragen. Achten Sie entsprechend darauf, dass die GAP-Deckung Teil Ihres Kaskoschutzes ist.

Beispiel: Ihr 12 Monate altes Leasingfahrzeug wird gestohlen. Der Wiederbeschaffungswert des Fahrzeugs beträgt laut Sachverständigengutachten 22.500 €. Laut Leasingvertrag ist bei Ihrem Fahrzeug nach einem Jahr aber noch ein Betrag von 27.800 € offen. Die Differenz in Höhe von 5.300 € übernimmt die GAP-Versicherung für Sie.

Warum muss ich ein Leasingauto versichern?

Ein Leasingfahrzeug bietet Flexibilität, doch es bringt auch finanzielle Verpflichtungen mit sich. Da das Auto nicht Ihnen gehört, sondern der Leasinggesellschaft, haften Sie für Schäden am Fahrzeug und müssen sicherstellen, dass es in einwandfreiem Zustand zurückgegeben wird. Ein Unfall – ob selbstverschuldet oder nicht – kann schnell teuer werden.

Während die Vollkasko in der Regel den Wiederbeschaffungswert des Autos ersetzt, kann der Leasinggeber bei einem Totalschaden oder Diebstahl eine höhere Restforderung stellen – etwa durch die vorzeitige Abrechnung des Leasingvertrags. In solchen Fällen entsteht eine finanzielle Lücke, die durch unsere GAP-Deckung zuverlässig geschlossen wird. Diese greift jedoch ausschließlich bei Totalschaden oder Diebstahl, nicht bei üblichen Beschädigungen.

Kratzer oder Dellen, die über normale Gebrauchsspuren hinausgehen, können bei der Fahrzeugrückgabe zu zusätzlichen Kosten führen. Denn am Ende der Leasinglaufzeit wird der Zustand des Fahrzeugs durch den Leasinggeber geprüft – und Abweichungen vom vereinbarten Zustand führen oft zu einem Wertabzug.

In solchen Fällen haben Sie zwei Möglichkeiten: Sie können die Mängel hinnehmen und zahlen, oder Sie lassen die Schäden immer gleich dann beheben, wenn sie passiert sind – am besten über Ihre Vollkaskoversicherung.

Dabei ist zu beachten: Es kann eine Selbstbeteiligung anfallen, und unter Umständen wirkt sich die Schadenregulierung auf Ihre Schadenfreiheitsklasse aus. Das kommt ganz auf Ihren individuellen Kfz-Versicherungsvertrag an. Dieser regelt z. B. die Höhe einer Selbstbeteiligung im Schadenfall oder Rückstufung der Schadenfreiheitsklasse im Schadenfall. Deshalb lohnt es sich, frühzeitig zu prüfen, welchen Versicherungsschutz Sie benötigen – und ob Reparaturen ggf. mit dem Leasinggeber abgestimmt werden müssen.

Ein weiterer Punkt: Viele Leasingverträge schreiben vor, in welchen Werkstätten Reparaturen durchgeführt werden dürfen – eine falsche Versicherung könnte dazu führen, dass Sie die Kosten selbst tragen müssen. Und was passiert, wenn Ihr Leasingauto nach einer Panne oder einem Unfall nicht mehr fahrbereit ist? Dann kommen Sie ohne einen Schutzbrief nicht vom Fleck.

Achten Sie deshalb genau darauf, welche Anforderungen Ihr Leasinggeber stellt – und wählen Sie eine Autoversicherung, die zu diesen Vorgaben passt. So sind am Ende alle Beteiligten auf der sicheren Seite.

Wer zahlt beim Leasing die Versicherung?

Beim Leasing eines Fahrzeugs haben Sie in der Regel zwei Möglichkeiten, den Versicherungsschutz zu organisieren:

1. Versicherung im Komplettpaket über den Leasinganbieter:

In vielen Leasingangeboten – etwa direkt beim Autohaus – ist die Versicherung bereits im Gesamtpaket enthalten und in die monatliche Rate eingebunden. Das wirkt zunächst bequem: ein Ansprechpartner, eine Rechnung, kein zusätzlicher Aufwand. Aber Achtung: In solchen Fällen wird die Versicherung meist vom Händler oder Leasinggeber abgeschlossen – Sie haben dann oft keinen Einfluss auf den genauen Leistungsumfang, die Tarifstruktur oder eine mögliche Werkstattbindung.

2. Versicherung selbst auswählen und abschließen:

Alternativ können Sie sich eigenständig um den passenden Versicherungsschutz kümmern – also diesen selbst vergleichen und gezielt abschließen. Das erfordert zwar etwas mehr Eigeninitiative, bietet Ihnen aber deutlich mehr Spielraum bei Leistung, Preis und Flexibilität. Achten Sie dabei aber auf die Vorgaben Ihres Leasingvertrags – viele Leasinggeber verlangen beispielsweise den Abschluss einer Vollkaskoversicherung. Wer seine Versicherung selbst auswählt, kann diese Anforderungen gezielt erfüllen und gleichzeitig eine auf den eigenen Bedarf abgestimmte Lösung finden.

Wichtig dabei: Viele Leasingverträge enthalten Vorgaben dazu, wo das Fahrzeug im Schadenfall repariert werden darf. Oft ist die Nutzung bestimmter Vertragswerkstätten vorgeschrieben. Auch größere Reparaturen – etwa nach einem Unfall – müssen in der Regel mit dem Leasinggeber abgestimmt werden. Wird gegen solche vertraglichen Bedingungen verstoßen, kann das bei der Rückgabe teuer werden. Achten Sie also beim Abschluss vom Kfz-Leasing auf die Versicherung und darauf, ob eine Werkstattbindung wirklich zu Ihrem Vertrag passt.

Unsere Autoversicherung Kasko SELECT, der günstige Tarif mit Werkstattbindung, kommt entsprechend auch nur dann infrage, wenn Ihr Leasingvertrag keine festen Werkstattvorgaben enthält. Falls doch, empfehlen wir Ihnen unseren Classic-Tarif ohne Werkstattbindung – so sind Sie auf der sicheren Seite.

Welche Versicherung braucht ein Auto beim Leasing?

Die Kfz-Haftpflichtversicherung ist für in Deutschland zugelassene Fahrzeuge immer notwendig. Ohne sie kann in Deutschland kein Kfz zugelassen werden. Die meisten Leasinggeber verlangen zudem den Abschluss einer Teilkasko- oder Vollkasko-Versicherung:

- Die Teilkaskoversicherung leistet z. B. bei Hagelschaden, Fahrzeugbrand, Kollision mit Wildtieren und anderen Tieren, Diebstahl und Glasschaden.

- Die Vollkaskoversicherung übernimmt die Kosten für Reparaturen nach selbst verschuldeten Unfällen und Schäden durch böswillige Dritte.

- Die Leistungen der Teilkaskoversicherung sind in der Vollkasko ebenfalls enthalten.

Unabhängig von den Vorgaben des Leasingvertrags ist eine Kaskoversicherung in jedem Fall sinnvoll – denn geleaste Fahrzeuge sind meist Neuwagen mit hohem Wert. Besonders bei einem Fahrzeugdiebstahl oder einem Totalschaden kann es sonst teuer werden: Die Kasko ersetzt in der Regel nur den Wiederbeschaffungswert – das heißt den Preis, der für den Kauf eines gleichwertigen gebrauchten Fahrzeugs am Tag des Schadens gezahlt werden müsste.

Der Leasinggeber kann jedoch eine höhere Restforderung stellen, etwa durch die vorzeitige Vertragsabrechnung. Die daraus entstehende finanzielle Lücke kann mehrere Tausend Euro betragen.

Um sich davor zu schützen, empfehlen wir eine Autoversicherung mit integrierter GAP-Deckung, wie bei der HUK-COBURG. Diese übernimmt genau diese Differenz – ohne Zusatzkosten.

Tipp: Um die Höhe des Versicherungsbeitrags zu senken, können Sie eine höhere Selbstbeteiligung in der Voll- und Teilkaskoversicherung wählen.

Wer zahlt bei einem Unfall mit dem Leasingfahrzeug?

Bei einem Unfall mit einem Leasingfahrzeug gibt es 3 Parteien:

- Sie als Besitzer,

- der Leasinggeber als Eigentümer des Pkws und

- der Unfallgegner.

Im Fall der Fälle müssen Sie als Leasingnehmer also immer auch den Fahrzeugeigentümer informieren. Dieser gibt eventuelle Reparaturen, die am Leasingfahrzeug notwendig sind, frei.

Bei einem unverschuldeten Unfall übernimmt der Unfallgegner die Kosten für die Behebung des Schadens an Ihrem Fahrzeug.

Bei selbst verschuldeten Unfällen hingegen übernimmt Ihre Kfz-Haftpflicht den Schaden des Unfallgegners – die Vollkaskoversicherung kommt für die Schäden am eigenen Fahrzeug auf.

Auch bei kleineren Schäden – etwa einem Bagatellschaden – sollten Sie niemals auf eigene Faust handeln. In vielen Leasingverträgen ist festgelegt, dass Schäden vorab mit dem Leasinggeber abgestimmt und nach dessen Vorgaben behoben werden müssen.

Selbst wenn Sie den Schaden aus eigener Tasche bezahlen wollen, ist ohne vorherige Freigabe durch den Leasinggeber Vorsicht geboten. Nur so vermeiden Sie spätere Nachteile bei der Fahrzeugrückgabe.

Wie Sie sich bei Unfällen richtig verhalten, lesen Sie in unserem Ratgeber zum Thema.

Leistungen der HUK-COBURG Kfz-Versicherung für Leasingfahrzeuge

Mit der Leasingversicherung – also unserer Autoversicherung für Leasingfahrzeuge – sichern Sie sich wie von unserer Kfz-Versicherung gewohnt rundum ab: Schützen Sie sich beim Leasing mit Vollkasko, GAP-Deckung und zusätzlichen Leistungen. So fahren Sie sorgenfrei und vermeiden hohe Nachzahlungen am Ende der Leasinglaufzeit.

Unsere Tarife bieten eine flexible und leistungsstarke Absicherung. Diese Leistungen sind bei der Autoversicherung für Leasingfahrzeuge der HUK-COBURG bereits enthalten:

Kfz-Haftpflichtversicherung

- Deckt Schäden, wenn Sie mit Ihrem Fahrzeug andere verletzen oder fremdes Eigentum beschädigen – etwa bei einem Auffahrunfall oder wenn Sie ein geparktes Auto touchieren.

- Hohe Deckungssummen – 100 Millionen € Höchstentschädigung für Sach-, Personen- und Vermögensschäden pro Schadenfall (max. 15 Millionen € pro geschädigte Person).

- „Mallorca-Police“ – Mietwagen sind im Ausland oft mit niedrigeren Versicherungssummen haftpflichtversichert als in Deutschland. Im Schadenfall könnte die Deckungssumme nicht ausreichen. Übersteigt ein Schaden die Deckungssumme, müssen Sie den darüber hinausgehenden Teil des Schadens aus eigener Tasche zahlen. Die Mallorca-Police deckt den ausstehenden Betrag bis zur bei uns vereinbarten Versicherungssumme – und das nicht nur auf Mallorca.

- Auf Wunsch mit Rabattschutz, damit Ihre Schadenfreiheitsklasse bei einem Schaden nicht zurückgestuft wird.

Vollkasko-Versicherung

- Kommt für Schäden an Ihrem Fahrzeug auf – auch wenn Sie selbst den Unfall verursacht haben oder der Verursacher Fahrerflucht begeht

- Enthält automatisch den Schutz der Teilkaskoversicherung, z. B. bei Diebstahl, Hagel, Sturm oder Glasbruch

- Enthält Schutz für mutwillige Beschädigung Ihres Fahrzeugs durch Fremde (Vandalismus)

- Empfohlen für Leasingfahrzeuge, da viele Leasinggeber einen umfassenden Schutz voraussetzen

Vorteile Ihrer Teil- & Vollkaskoversicherung bei der HUK-COBURG

| Sie erhalten Ersatz für Schäden durch | Teilkasko | Vollkasko |

|---|---|---|

| Bruch der Verglasung |

||

| Unfallschäden, auch selbst verschuldete | ||

| Mutwillige Beschädigung Ihres Fahrzeugs durch Fremde / Vandalismus („Neidkratzer“) | ||

| Schäden durch einen geplatzten Reifen | ||

| Entwendung, insbesondere Diebstahl sowie Unterschlagung oder Erpressung | ||

| Brand und Explosion | ||

| Naturgewalten z. B. Sturm, Hagel, Blitzschlag, Überschwemmung, Lawine, Dachlawine |

||

| Zusammenstoß mit Tieren | ||

| Kurzschluss an der Verkabelung inkl. Folgeschäden am Fahrzeug | ||

| Tierbiss (z. B. durch einen Marder) am Fahrzeug inkl. Folgeschäden | ||

| Rangier- und Schlingerschäden |

||

| Schäden durch Transport auf einem Schiff |

Versichert sind Bruchschäden an der Verglasung des Fahrzeugs. Die Verglasung umfasst: Glas- und Kunststoffscheiben (Front-, Heck-, Trenn- und Seitenscheiben), Glasdächer, Spiegel und die Abdeckung von Leuchten. Zur Verglasung des Fahrzeugs zählen auch Glas- und Kunststoffscheiben von integrierten Fahrzeugassistenzsystemen und Displays.

Bei einem Glasbruchschaden zahlen wir auch einen etwa erforderlichen Ersatz des Leuchtmittels. Dabei spielt es keine Rolle, ob es sich z. B. um Xenon-, LED- oder Laserlicht handelt.

Wir sind einer der wenigen Versicherer, bei dem Sturm schon ab Windstärke 7 (ca. 52 km/h) aufkommt – nicht wie marktüblich erst ab Windstärke 8.

Bei Gespannen gilt: Gegenseitige Schäden zwischen dem ziehenden Fahrzeug und seinem Anhänger ohne Einwirkung von außen sind mitversichert. Dazu zählen z. B. Rangierschäden, Schäden beim An- oder Abhängen sowie Schlingerschäden.

Voraussetzung: Das Zugfahrzeug ist bei uns vollkaskoversichert und der Versicherungsnehmer des Zugfahrzeugs ist Eigentümer des gezogenen Fahrzeugs.

GAP-Versicherung (Differenzkasko) – automatisch in der Kasko enthalten

- Übernimmt die Differenz zwischen dem Wiederbeschaffungswert (der Betrag, den Ihre Vollkasko oder die Haftpflichtversicherung des Unfallverursachers erstattet) und der meist deutlich höheren Restforderung aus der vorzeitigen Abrechnung Ihres Leasingvertrags.

- Besonders bei neuen oder hochwertigen Fahrzeugen wichtig – denn diese Lücke kann schnell mehrere Tausend Euro betragen.

- Und das Beste: Nehmen Sie nur Leistungen aus der GAP-Deckung in Anspruch, stufen wir Ihre Vollkasko nicht zurück. Ihr Vertrag gilt weiter als schadenfrei. Wann das der Fall sein kann? Zum Beispiel, weil es einen Unfallgegner gibt, dessen Haftpflichtversicherer Ihren Fahrzeugschaden ersetzt.

Beispiel: Ihr 18 Monate altes Leasingfahrzeug wird in einen Unfall verwickelt und erleidet einen Totalschaden. Der Wiederbeschaffungswert des Fahrzeugs beträgt laut Gutachten 20.000 €. Laut Leasingvertrag liegt die offene Restforderung zum Zeitpunkt der Schadenabrechnung bei 25.300 €. Die Differenz von 5.300 € übernimmt die GAP-Deckung – ohne Zusatzkosten und ohne Rückstufung Ihrer SF-Klasse, wenn nur die GAP-Leistung in Anspruch genommen wird.

Kasko SELECT (Preisvorteil mit Vertragswerkstattbindung)

Mit Kasko SELECT sparen Sie nicht nur 20 % auf Ihren Kasko-Beitrag, auch unterstützen wir Sie bei einem Schadenfall in Deutschland mit unbürokratischer Abwicklung und einem schnellen Service. Wir suchen eine qualifizierte Werkstatt für Sie aus und lassen Ihr Auto hochwertig reparieren. Damit Sie schnellstmöglich auch wieder mobil sind.

Und wenn Sie in der Zwischenzeit einen Ersatzwagen brauchen, dann helfen wir Ihnen gerne bei der Anmietung eines günstigen Ersatzfahrzeugs.

Wir arbeiten in Deutschland sehr erfolgreich mit über 1.700 Partnerwerkstätten zusammen. Das sind Markenwerkstätten oder DEKRA-zertifizierte Meisterbetriebe, die schon mehr als 7 Mio. Schäden repariert haben.

Ihr Auto ist nicht verkehrssicher, nicht fahrbereit oder die von uns ausgewählte Werkstatt mehr als 15 km von Ihrem Wohnort entfernt? Dann organisieren wir den Transport dorthin und übernehmen auch dafür die Kosten. Ab einer Entfernung von 15 km zu Ihrem Wohnort bringen wir Ihnen das reparierte und gereinigte Auto außerdem wieder nach Hause.

Weil wir von der Qualität unserer Partnerwerkstätten überzeugt sind, geben wir Ihnen 6 Jahre Garantie auf die Reparatur. Und natürlich bleibt die Herstellergarantie Ihres Fahrzeugs vollständig erhalten.

Ihr Fahrzeug wird streng nach Herstellervorgaben repariert – mit Originalersatzteilen.

Wir rechnen direkt mit der Werkstatt ab. Sie brauchen sich um nichts zu kümmern.

Eine Innen- und Außenreinigung Ihres Autos ist dabei immer inklusive.

Kasko PLUS (Erweiterte Leistungen)

Mit der Kasko PLUS können Sie Ihre Vollkaskoversicherung im Classic-Tarif erweitern:

- Neupreisentschädigung für Neuwagen bis zu 36 Monate nach Kauf

- Kaufwertentschädigung für Gebrauchtwagen ebenfalls bis zu 36 Monate

- Absicherung selbst verschuldeter Eigenschäden, zum Beispiel wenn Sie mit Ihrem versicherten Pkw an Ihr Garagentor fahren – bis zu 100.000 € im Versicherungsjahr

Darüber hinaus erweitern Sie mit Kasko PLUS Ihren Versicherungsschutz sinnvoll um verschiedene Brems-, Betriebs- und Bruchschäden. Der Versicherungsschutz gilt für Ihr Fahrzeug und die mitversicherten Bestandteile.

Sie sind sportlich aktiv und Ihr Equipment fährt mit Ihnen?

Im Falle eines Kasko-Schadens an Ihrem Fahrzeug sind auch Ihre im oder am Fahrzeug transportierten Sportgeräte geschützt. Nehmen diese gleichzeitig mit Ihrem Pkw Schaden, leisten wir bis zu 5.000 Euro im Versicherungsjahr. Aber nur dann, wenn kein anderer Versicherungsschutz (zum Beispiel über eine Hausratversicherung) besteht.

Hier macht sich Kasko PLUS bezahlt:

- Bremsschaden: Sie machen eine Vollbremsung und dadurch werden die Reifen beschädigt.

- Betriebsschaden: Beim Umzug fahren Sie zu schnell in eine Kurve. Dadurch verrutschen geladene Möbelstücke und richten Schaden am Fahrzeuginneren an.

- Bruchschaden: Ihr am Fahrzeug befestigter Fahrradträger bricht.

Zusatzleistungen für Leasingfahrzeuge

Der Fahrerschutz sichert Sie ab, wenn Sie bei einem selbst- oder teilverschuldeten Unfall mit dem Fahrzeug geschädigt werden. Denn leider können schwerwiegendere Folgen als „nur“ ein Blechschaden entstehen. Anders als bei Mitfahrern sind Personenschäden des Fahrers nicht über die Kfz-Haftpflichtversicherung abgedeckt. Gibt es keinen Unfallgegner oder hat der Fahrer selbst Schuld, geht er finanziell leer aus.

Mit einem leistungsstarken Fahrerschutz schließen Sie genau diese Lücke. Er leistet immer dann, wenn kein anderer für die Ansprüche aufkommt. Bis zu 15 Millionen € je Schadenfall, z. B. für Schmerzensgeld oder Verdienstausfall.

Übrigens: Bereits mehr als eine Million unserer Kunden sichern sich mit dem Fahrerschutz ab.

Ihre Fahrerschutz-Vorteile im Überblick:

- Leistungen bei Verdienstausfall – dauerhaft oder bis zur Wiederaufnahme des Berufs

- Schmerzensgeld – bei mindestens drei Tagen Krankenhausaufenthalt

- Leistungen für sonstige Folgeschäden – z. B. behindertengerechter Umbau von Haus und Auto

- Krankenhaus-Tagegeld – für Fahrer und Mitfahrer

- Leistungen an Hinterbliebene – z. B. eine lebenslange Witwen- oder Waisenrente

Alle Details dazu finden Sie auf unserer Seite zum Fahrerschutz.

Mit dem Kfz-Schutzbrief profitieren Sie in vielerlei Hinsicht:

- Schnelle Hilfe für unterwegs, z. B. bei Unfall und Panne. In vielen Fällen, zum Beispiel bei einer Panne, helfen wir Ihnen schon ab der Haustür. Und das rund um die Uhr, in vielen Ländern Europas und ab 11 €* im Jahr.

- Unterstützung bei einer Panne, einem Unfall und Naturkatastrophen.

- Bergen und Abschleppen Ihres Kfz.

- Kurzfahrten mit öffentlichen Verkehrsmitteln oder Taxi.

- Übernachtung und/oder Mietwagen für die Weiter- oder Rückfahrt.

- Rückholen von Kindern, Krankenrücktransport.

- Hilfe in besonderen Notfällen im Ausland.

Und vieles mehr.

Alle Details dazu finden Sie auf unserer Seite zum Kfz-Schutzbrief.

Bei Telematik handelt es sich um eine Technologie, die Ihre Fahrweise analysiert. Mit Telematik Plus können Sie bis zu 30 % auf Ihren Beitrag in der Kfz-Haftpflichtversicherung und Kasko sparen – abhängig von Ihrem individuellen Fahrverhalten.

- Sie bekommen einen Start-Bonus in Höhe von 5 % auf Ihren Beitrag in der Kfz-Haftpflichtversicherung und Kasko – unabhängig von Ihrer Fahrweise.

- Sie können sich einen Folge-Bonus in Höhe von bis zu 30 % auf Ihren Beitrag in der Kfz-Haftpflichtversicherung und Kasko erfahren – abhängig von Ihrem Fahrverhalten.

- Sie erhalten Feedback zum Fahrverhalten.

Und so funktioniert’s:

Die App „Mein Auto“ zeichnet in Verbindung mit einem Telematik-Sensor Ihre Fahrten auf und analysiert diese anhand verschiedener Kriterien, wie bspw. Beschleunigungs-, Brems- und Lenkverhalten sowie Geschwindigkeit.

All diese Kriterien haben Auswirkungen auf Ihren Gesamtfahrwert und damit auch auf Ihren Kfz-Versicherungsbeitrag.

Das heißt, je sicherer Sie fahren, desto mehr Geld können Sie bei Ihrer Versicherung sparen!

Erfahren Sie mehr über Telematik Plus.

Die Ausland-Schadenschutz-Versicherung ergänzt die Kfz-Haftpflichtversicherung Classic und begleitet Sie auf Reisen und Fahrten in viele Länder Europas.

Sie bietet zusätzlichen Schutz bei einem unverschuldeten Verkehrsunfall im Ausland, bei dem wir Ihren Schaden anstelle des ausländischen Unfallgegners ersetzen.

Wir sind z. B. mit folgenden Leistungen für Sie da:

- Wir ersetzen Ihnen entstandene Schäden nach deutschem Schadenersatzrecht, z. B. Sachschäden an Ihrem Auto, Ihrer Kleidung oder Ihrem Gepäck.

- Wir versichern Sie und Ihr Auto in diesen Ländern: Europäische Union, Albanien, Andorra, Bosnien und Herzegowina, Großbritannien (inkl. Nordirland), Island, Kosovo, Liechtenstein, Monaco, Montenegro, Nordmazedonien, Norwegen, der Schweiz, Serbien und im europäischen Teil der Türkei. Kein Versicherungsschutz besteht jedoch in Deutschland.

Unfälle sind immer ärgerlich, passieren aber leider. Umso unerfreulicher ist es aber, wenn die Schadenfreiheitsklasse (SF-Klasse) herabgestuft wird und Ihr Kfz-Versicherungsbeitrag deshalb steigt.

Der Rabattschutz gegen Mehrbeitrag im Rahmen einer Elektroauto-Versicherung bietet Ihnen pro Kalenderjahr einen freien Schadenfall. Das heißt: Nach einem Unfall fahren Sie im Folgejahr in derselben SF-Klasse in der Kfz-Haftpflicht und, falls vorhanden, in der Vollkasko weiter.

Voraussetzung: Ihr Vertrag ist mindestens in der Schadenfreiheitsklasse 4 eingestuft. Wechseln Sie später zu einem anderen Versicherer, geben wir den tatsächlichen Vertragsverlauf weiter.

Bei zwei oder mehr Schäden stufen wir Ihren Vertrag so zurück, als ob ein Schaden weniger eingetreten wäre. Der rabattgeschützte Schaden bleibt unberücksichtigt.

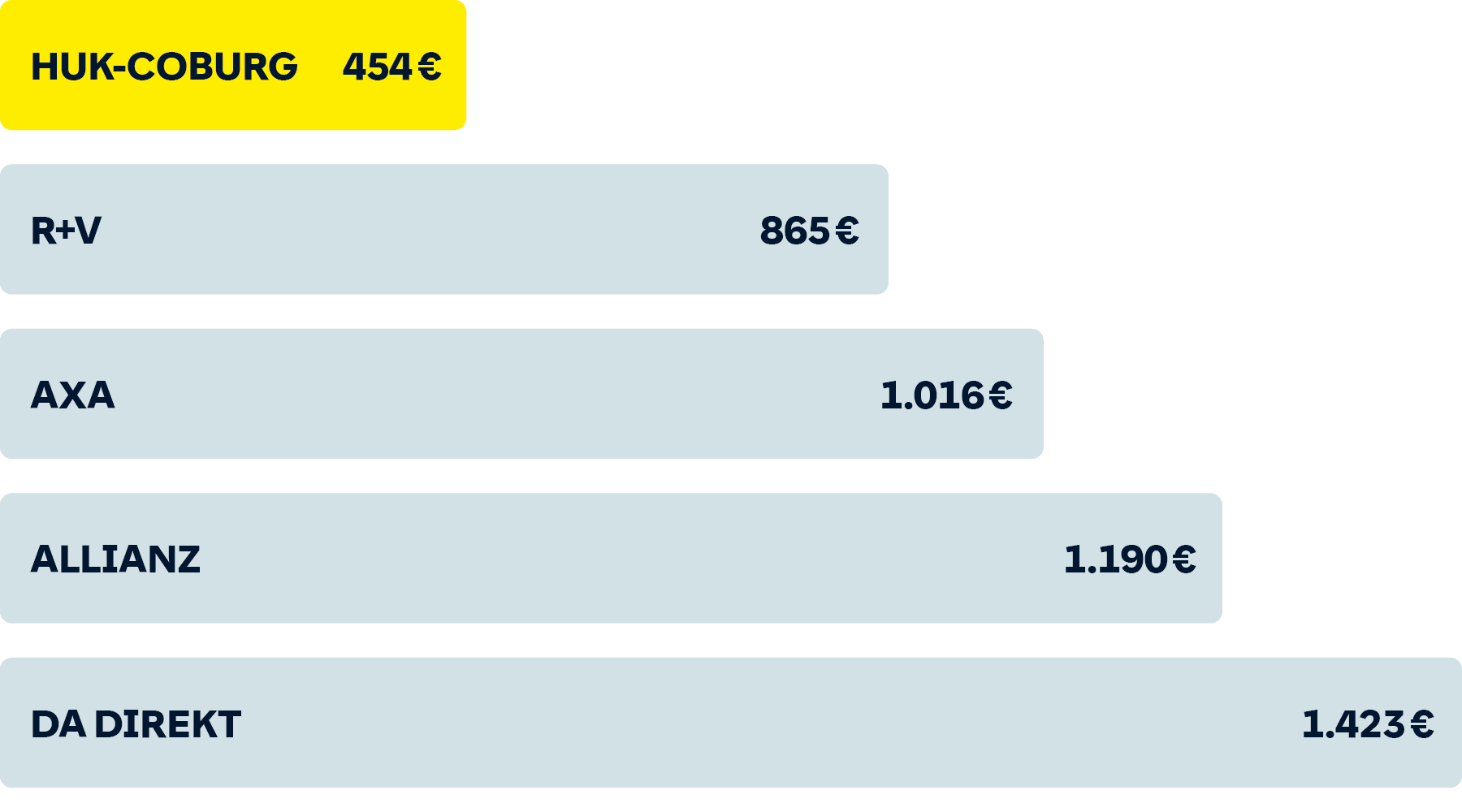

Sparen Sie mit uns über 60 % – Kfz-Versicherungen im Preis-Vergleich

Beispiel: Jahresbeitrag für einen Pkw in der Kfz-Versicherung – 454,23 €

Der Beitrag ergibt sich für folgende Merkmale im Tarif-Rechner:

- Versicherungsnehmer: Angestellter Ingenieur, geboren am 15.06.1981

- Fahrer: Versicherungsnehmer (Führerschein 02.07.1999)

- Fahrzeughalter: Versicherungsnehmer

- Zulassung: Bippen, PLZ: 49626

- Fahrzeug: Golf VIII Variant 2.0 TSI (Erstzulassung 12.07.2024, Zulassung auf Halter: 12.07.2024); HSN 0603; TSN COV

- Jährliche Fahrleistung: 12.000 km; Nutzung: ausschließlich privat; Abstellplatz: Einzelgarage

- Wohngebäudeversicherung: ein Einfamilienhaus versichert bei der HUK-COBURG, Privathaftpflicht- und Hausrat-Versicherung auch bei HUK-COBURG

- Schadenfreiheitsklasse: SF 4; Vollkasko: mit 500 € Selbstbeteiligung; Teilkasko: mit 150 € Selbstbeteiligung

- Kasko SELECT: eingeschlossen; Kfz-Schutzbrief: eingeschlossen

- HUK-Kombi-Bonus: eingeschlossen

- Telematik Plus: 5 % Start-Bonus in Kfz-Haftpflicht und Kasko berücksichtigt

- Finanzierung: Fahrzeug ist geleast

- Zahlungsweise: jährlich per Lastschrift

Dieses Angebot ist gültig ab 01.01.2026 – Quelle: NAFI 07.10.2025

Die Beiträge sind gerundet.

Folgende Leistungen sind von Stiftung Warentest empfohlen und hier eingeschlossen:

- Kfz-Schutzbrief

- Mallorcapolice

- Marderbiss mit Folgeschäden

- Erweiterte Wildschadendeckung (Kollision mit Tieren aller Art)

- Erweiterte Elementarschadenklausel

- Grobe Fahrlässigkeit

- Erhöhte Deckungssummen von mind. 100 Mio. € Deckung

Tarife zum Beitragsvergleich:

HUK-COBURG: Classic SELECT mit Telematik Plus

R+V: Kfz-Police premium mit Werkstattservice

AXA: Mobil komfort mit Werkstattservice

Allianz: Allianz Komfort BonusDrive

DA Direkt: Mein Tarif Komfort-Flex

Datenstand: Oktober 2025

In unserem Tarifrechner können Sie schnell und unkompliziert Ihre Kfz-Versicherung inkl. GAP-Deckung berechnen.

Kfz-Versicherung für geleaste Elektrofahrzeuge

Sie können auch ein E-Auto als Leasingauto versichern. Das kann sich lohnen – vor allem, weil Elektrofahrzeuge oft hohe Anschaffungskosten haben und sich durch Leasing flexibel und ohne langfristige Bindung nutzen lassen. Besonders attraktiv: Beim Leasing erhalten Sie regelmäßig Fahrzeuge mit neuester Akku-Technologie und aktueller Reichweite – und umgehen so mögliche Risiken beim Wiederverkauf.

- Über unsere Vollkasko erhalten Sie zusätzlich besonderen Rundum-Schutz für Schäden an Ihrem Akku bis 20.000 €. Zudem ersetzt die Vollkasko, zusätzlich zur Teilkasko, Schäden an Ihrem Fahrzeug durch Vandalismus oder Unfall, und zwar unabhängig davon, wer ihn verursacht hat.

- Die Teil- bzw. Vollkasko kommt für Schäden an Ihrem Fahrzeug auf. Haben Sie diese Versicherung abgeschlossen, ersetzen wir Ihnen die Reparaturkosten oder bei einem Totalschaden den Wiederbeschaffungswert des Kfz.

- Dabei gilt unsere Neupreisentschädigung 24 Monate lang: Bei einer kompletten Beschädigung oder Verlust eines Neufahrzeugs zahlen wir innerhalb dieses Zeitraums nach Erstzulassung nicht nur den Wiederbeschaffungswert, sondern den Neupreis.

- Ist das Fahrzeug geleast, übernimmt die Vollkasko den Ablösewert des Fahrzeugs, der sich aus der Abrechnung des Leasinggebers ergibt (auch GAP-Deckung oder Differenzkasko genannt).

- Ist es zu einem Steinschlag an der Verglasung des Fahrzeugs gekommen? Und lassen Sie das beschädigte Glas nicht austauschen, sondern fachgerecht reparieren? Dann verzichten wir auf die Selbstbeteiligung, wenn Sie die Werkstatt zuvor mit uns abgestimmt haben.

- Bei Beschädigung des Fahrzeugs oder des Antriebs-Akkus durch ein in der Kasko versichertes Schadenereignis zahlen wir folgende Kosten: Die Kosten für das Abschleppen vom Schadenort bis zur nächstgelegenen für die Reparatur oder die Diagnostik geeigneten Werkstatt. Wir zahlen jedoch nicht, wenn ein Dritter Ihnen gegenüber verpflichtet ist, die Kosten zu übernehmen.

- Droht infolge eines in Ihrer Kasko versicherten Schadenereignisses die Entzündung Ihres Elektro- oder Hybridfahrzeugs? Oder von dessen Antriebs-Akku? Dann zahlen wir die notwendigen Kosten, um das Fahrzeug oder den Antriebs-Akku in Isolation zu verbringen und zu lagern. Beispielsweise in einem Hochvolt-Container. Im Inland übernehmen wir die dafür tatsächlich angefallenen Kosten für bis zu 2 Wochen. Im Ausland für bis zu 4 Wochen.

Mit einem Elektroauto haben Sie übrigens die Möglichkeit zusätzliche jährliche Einnahmen einzusammeln: Seit 2022 kann man in Deutschland die CO₂-Emissionsrechte verkaufen.

Vorteile der Versicherung für Leasingfahrzeuge der HUK-COBURG

Mit unserer Autoversicherung sichern Sie Ihr Fahrzeug optimal ab – flexibel, leistungsstark und günstig.

- Rückstufungsverzicht bei reiner GAP-Deckung – Wird im Schadenfall nur die GAP-Versicherung in Anspruch genommen, stufen wir Ihre Vollkaskoversicherung nicht zurück. Ihr Vertrag gilt weiterhin als schadenfrei. Das ist beispielsweise der Fall, wenn die Haftpflichtversicherung des Unfallgegners Ihren Fahrzeugschaden ersetzt.

- Individuelle Absicherung – Wählen Sie Zusatzleistungen wie Schutzbrief, Fahrerschutz, Kasko PLUS oder Ausland-Schadenschutz – je nachdem, wie viel Sicherheit Sie sich wünschen.

- Schnelle Schadenregulierung – Wir übernehmen die direkte Abwicklung mit der Werkstatt und sorgen dafür, dass Ihr Fahrzeug so schnell wie möglich wieder einsatzbereit ist.

- Persönliche Beratung – Ob online, telefonisch oder vor Ort: Wir unterstützen Sie gerne dabei, Ihr Leasingauto optimal zu versichern.

- Sparen mit sicherem Fahrverhalten – Mit Telematik Plus sichern Sie sich bei vorausschauender Fahrweise einen jährlichen Rabatt von bis zu 30 Prozent in der Kfz-Haftpflichtversicherung und in der Kaskoversicherung. Ideal, wenn Sie Fahrstil und Beitrag selbst steuern möchten.

Wer kombiniert, profitiert

Das rechnet sich für Sie: Sparen Sie 5 % in Ihrer Pkw Haftpflicht- und Kaskoversicherung, wenn Sie zwei kombifähige Versicherungen zusätzlich bei uns haben.

Wer kombiniert, profitiert

Sie möchten bei Ihrer Kfz-Versicherung sparen? Mit dem Kombi-Bonus der HUK-COBURG ist das ganz einfach: Wenn Sie mindestens zwei weitere kombifähige Verträge abschließen – z. B. eine Privathaftpflicht- und eine Hausratversicherung – erhalten Sie 5 % Rabatt auf Ihren Beitrag in der Pkw-Haftpflicht- und Kaskoversicherung.

Lassen Sie sich gerne persönlich beraten – online, telefonisch oder vor Ort. Wir zeigen Ihnen, welche Kombination sich für Sie lohnt.

Häufige Fragen zur Leasingversicherung

Für alle Fahrzeuge, auch Leasingfahrzeuge, ist die Kfz-Haftpflichtversicherung gesetzlich vorgeschrieben. Zudem verlangen die meisten Leasinggeber beim Leasing eine Absicherung mit Vollkasko, um das Fahrzeug umfassend abzusichern.

Nein, als Leasingnehmer können Sie Ihre Versicherung frei wählen.

Die GAP-Deckung springt ein, wenn bei einem Totalschaden oder Diebstahl die Entschädigung nicht ausreicht, um die offene Restforderung aus dem Leasingvertrag zu decken – und übernimmt genau diese Differenz (englisch: GAP = Lücke).

- Wird das von Ihnen geleaste Auto gestohlen, melden Sie den Diebstahl unverzüglich der Polizei, Ihrem Versicherer und dem Leasinggeber.

- Wenn Ihr Fahrzeug nicht wieder aufgefunden wird, erhalten Sie in der Regel den Wiederbeschaffungswert von Ihrem Versicherer.

- Die Finanzierungslücke, die durch eine höhere Leasing-Restforderung entstehen kann, wird durch die GAP-Versicherung geschlossen.

Ja, die HUK-COBURG bietet spezielle Leistungen für E-Autos an, wie die Mitversicherung des Akkus und des Ladekabels.

Kasko SELECT bietet einen bis zu 20 % günstigeren Beitrag im Vergleich zum Tarif ohne Werkstattbindung – wenn Sie der HUK-COBURG im Schadenfall in Deutschland die Auswahl der Partnerwerkstatt überlassen. Kasko PLUS erweitert Ihre Vollkaskoversicherung um zusätzliche Leistungen:

- Neupreisentschädigung für Neuwagen bis zu 36 Monate nach Kauf

- Kaufwertentschädigung für Gebrauchtwagen ebenfalls bis zu 36 Monate

- Absicherung selbst verschuldeter Eigenschäden, zum Beispiel wenn Sie mit Ihrem versicherten Pkw an Ihr Garagentor fahren – bis zu 100.000 Euro im Versicherungsjahr

- Verschiedene Brems-, Betriebs- und Bruchschäden werden ersetzt

- Schutz Ihrer Sportgeräte im oder am Fahrzeug

Ja, bei der HUK-COBURG können Sie Ihre Kfz-Versicherung um Zusatzleistungen erweitern – darunter Schutzbrief, Fahrerschutz, Ausland-Schadenschutz und Rabattschutz. So stellen Sie sich Ihren Versicherungsschutz individuell nach Ihren Bedürfnissen zusammen.

Nehmen Sie nur Leistungen aus der GAP-Deckung in Anspruch, stufen wir Ihre Vollkaskoversicherung nicht zurück. Ihr Vertrag gilt also weiterhin als schadenfrei. Das kann beispielsweise der Fall sein, wenn die Haftpflichtversicherung des Unfallgegners Ihren Fahrzeugschaden ersetzt.

Die GAP-Deckung springt ein, wenn der offene Leasingrestbetrag höher ist als der erstattete Wiederbeschaffungswert – und schließt genau diese Lücke. Da in diesem Fall keine eigene Vollkaskoleistung erforderlich ist, wird Ihre SF-Klasse nicht belastet.

Unsere Kfz-Haftpflichtversicherung beinhaltet auch die sogenannte Mallorca-Police für viele europäische Länder. Sie erweitert den Schutz auf einen dort gemieteten Pkw.

- Sie ist in der Kfz-Haftpflichtversicherung Classic für Pkw und auch in der Kfz-Haftpflichtversicherung für Krafträder und Campingfahrzeuge ohne gesonderten Mehrbeitrag enthalten.

- Die Mallorca-Police gilt für maximal 6 Monate ab Anmietung des Pkws.

Im Ausland sind Mietwagen oft mit geringeren Haftpflichtversicherungssummen versichert als in Deutschland. Wenn es zu einem Schaden kommt, könnte die Versicherungssumme zu niedrig sein. Wenn der Schaden höher als die Versicherungssumme ist, müssen Sie den Rest selbst bezahlen.

Die Mallorca-Police deckt den ausstehenden Betrag bis zur bei uns vereinbarten Versicherungssumme.

Der Beitrag in der Kfz-Versicherung hängt bei vielen Fahrzeugen auch von der Anzahl Ihrer nachgewiesenen schadenfreien Versicherungsjahre ab.

Wir berücksichtigen im EWR-Ausland ausgestellte Bescheinigungen über den Schadenverlauf in der Kfz-Haftpflichtversicherung ebenso wie eine im Inland ausgestellte Bescheinigung entsprechend unseren allgemeinen Versicherungsbedingungen unserer Kfz-Versicherung.

Voraussetzung ist, dass die Schadenverlaufsbescheinigung dem von der EU-Kommission vorgesehenen Muster entspricht.

Jetzt Autoversicherung für Ihr Leasingauto berechnen und sparen

Nutzen Sie unseren Online-Rechner und finden Sie Ihr optimales Angebot. Einfach Fahrzeugdaten eingeben und individuelle Prämie berechnen!