Existenzschutzversicherung

- Volle Leistung, bereits bei Verlust einer Grundfähigkeit

- Leistet auch, wenn der Beruf trotz Einschränkungen weiter ausgeübt werden kann

- Versicherungsschutz flexibel anpassen oder Beitragspausen einlegen

Existenzschutzversicherung: Sicher durch den Alltag

Mit unserer Existenzschutzversicherung - auch als Grundfähigkeitsversicherung bekannt - sind Sie abgesichert, wenn Sie durch Krankheit oder Unfall eine wichtige Grundfähigkeit verlieren.

Geht eine dieser Fähigkeiten verloren, unterstützen wir Sie dabei, Ihre finanzielle Basis zu sichern und Ihren Alltag weiter zu meistern.

Inhaltsverzeichnis

Was ist eine Existenzschutzversicherung?

Eine Existenzschutzversicherung – auch Grundfähigkeitsversicherung – sichert Ihren gewohnten Lebensstandard ab, wenn Sie bestimmte Grundfähigkeiten, beispielsweise durch einen Unfall oder Krankheit, verlieren. Dabei geht es um einzelne Fähigkeiten, die für das tägliche Leben entscheidend sind. Dazu zählen unter anderem:

- Sehen, Sprechen und Hören

- Tragen, Greifen und Gehen

- Schreiben und Heben

- Autofahren und Treppensteigen

Wenn eine der Fähigkeiten (aufgeführt in der Tarifübersicht) dauerhaft eingeschränkt ist, zahlt die Existenzschutzversicherung eine monatliche Rente aus. Auch dann, wenn Sie eine oder mehrere Ihrer Grundfähigkeiten verloren haben, aber noch in einem anderen Beruf arbeiten können.

Warum ist eine Existenzschutzversicherung sinnvoll?

Ein plötzlicher Unfall oder eine unvorhergesehene Krankheit kann das Leben von einem Tag auf den anderen grundlegend verändern. Plötzlich sind grundlegende Dinge wie Gehen, Sehen oder Hören nicht mehr möglich.

Doch was passiert, wenn Sie Ihrer beruflichen Tätigkeit nicht mehr nachgehen können? Im schlimmsten Fall fällt das Einkommen weg, während laufende Kosten wie Miete, Kredite oder die tägliche Lebenshaltung unverändert bestehen bleiben. Die finanzielle Existenz gerät schnell unter Druck.

Und genau hier kommt die Existenzschutzversicherung ins Spiel: Eine günstige Absicherung der Grundfähigkeiten ist für alle Berufsgruppen unerlässlich, bei denen die körperliche Leistungsfähigkeit eine tragende Rolle spielt. Oder für diejenigen, die sich vor unvorhersehbaren Risiken schützen möchten.

Beispiele aus dem Leben: So hilft eine Existenzschutzversicherung

Beispiel für Bauberufe und Handwerk

Christian erleidet bei einem Skiunfall einen Schulterbruch. Auch nach der Operation und dem Besuch einer Reha-Klinik ist seine Schulter versteift. Er kann seinen rechten Arm nicht belasten, geschweige denn seine Arbeitsmaterialien heben oder tragen. Aus seiner Existenzschutzversicherung Classic erhält er deshalb die vereinbarte monatliche Rente von 1.400 €.

Beispiel für Industriearbeiter

Michael empfängt, lagert und verschiebt Waren in unterschiedliche Bereiche. Aufgrund eines langjährigen Rückenleidens kann er die großen Paletten nicht mehr mittels Hubwagen in die 150 m weiter entfernte Halle ziehen. Da der Verlust der Grundfähigkeit „Ziehen“ im Premium Schutz seiner Existenzschutzversicherung abgedeckt ist, erhält er daraus die vereinbarte Rente von 1.100 € monatlich.

Beispiel für Heil- und Pflegeberufe

Doreen hat aufgrund einer Infektion mit Hepatitis C Viren ein berufliches Tätigkeitsverbot nach § 31 Bundesinfektionsschutzgesetz. Mittlerweile ist sie seit sieben Monaten ohne Beschäftigung, denn die Klinik, in der sie angestellt ist, konnte sie nicht mit einer anderen Tätigkeit betrauen. Da sie die Existenzschutzversicherung Premium, welche die Infektionsklausel beinhaltet, abgeschlossen hatte, erhält sie jetzt eine monatliche Rente in Höhe von 2.000 €.

Beispiel für Handel und Dienstleistungen

Carina leidet seit über einem Jahr an einer schweren Depression mit Angststörung. Sie kann seitdem täglich keine drei Stunden einer Erwerbstätigkeit nachgehen. Aus dem Premium Plus Schutz ihrer Existenzschutzversicherung erhält sie die vereinbarte monatliche Rente von 1.000 €, da hier „Erwerbsminderung als Folge einer psychischen Erkrankung“ mitversichert ist.

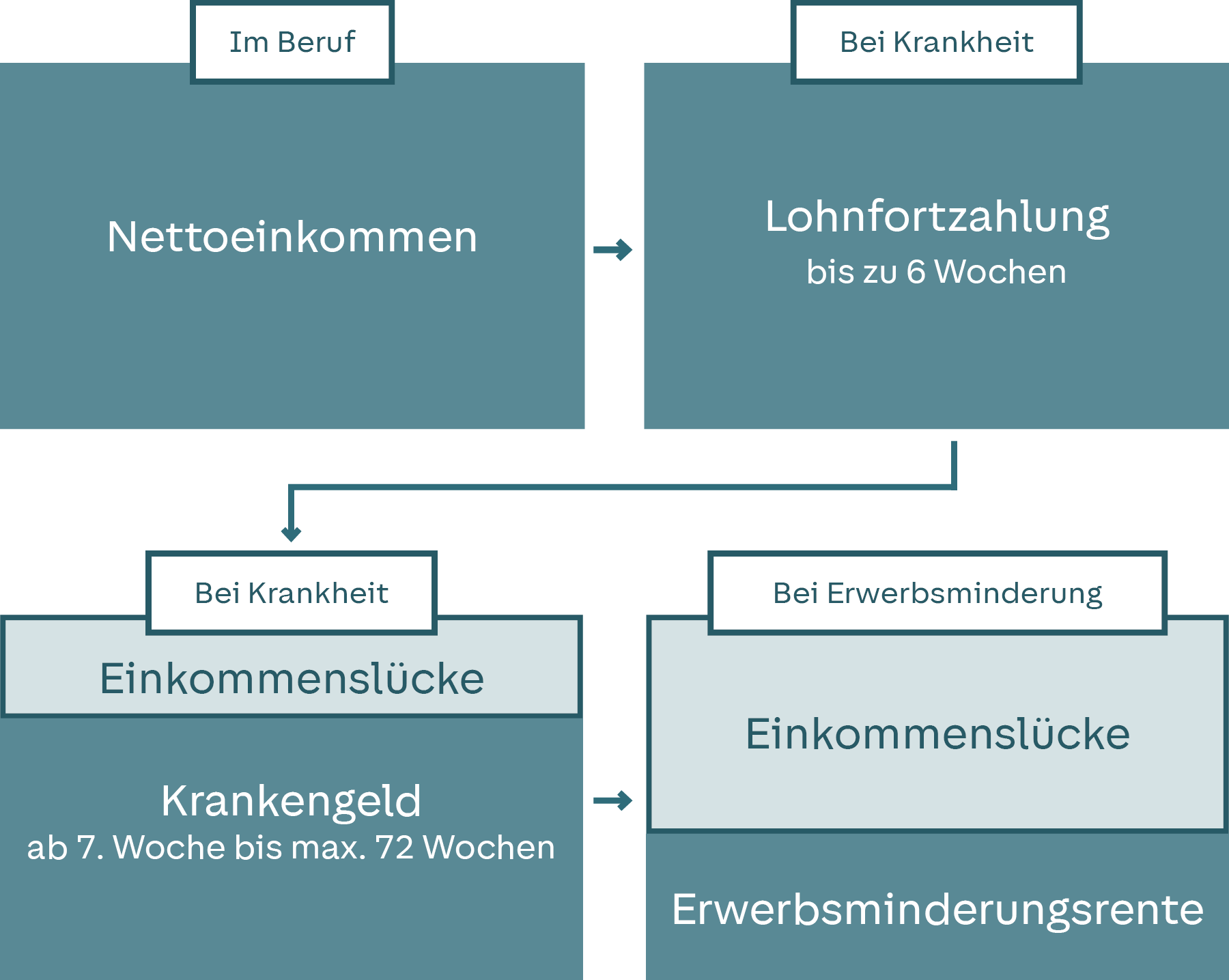

Wenn nur der Staat einspringt: Die tatsächliche Versorgung im Überblick

Wenn Sie durch den Verlust einer Grundfähigkeit nicht mehr arbeiten können, reicht die gesetzliche Unterstützung nicht aus. Arbeitnehmer erhalten nur noch eine sehr geringe Erwerbsminderungsrente. Der Staat nimmt dabei keine Rücksicht auf Ihre Ausbildung oder Ihren beruflichen Status. Die einzige Frage ist: Wie viele Stunden können Sie täglich arbeiten, und zwar in einer beliebigen Tätigkeit?

- Können Sie weniger als 3 Stunden pro Tag arbeiten, erhalten Sie ca. ein Drittel Ihres bisherigen Bruttoeinkommens vom Staat.

- Bei 3 bis 6 Stunden pro Tag – nicht unbedingt im erlernten Beruf – erhalten Sie noch weniger.

- Ab 6 Stunden pro Tag bekommen Sie vom Staat gar keine Rente.

Besonders hart trifft es Berufsanfänger, die plötzlich nicht mehr arbeiten können. Denn ein Rentenanspruch besteht in den meisten Fällen erst, wenn mindestens 60 Monate lang Beiträge in die gesetzliche Rentenversicherung gezahlt wurden. Selbstständige und Freiberufler stehen meistens ganz ohne Versorgung da.

Quelle: Vorsorgeanalyse der HUK-COBURG

Leistungen unserer Existenzschutzversicherung

Die Existenzschutzversicherung deckt genau die Grundfähigkeiten ab, die im Beruf benötigt werden. Und die Kosten sind überschaubar: Ein 24-jähriger Elektriker sichert sich ab einem monatlichen Beitrag von 21,82 €* bereits eine monatliche Rente von 1.000 € bis zum Ende des 67. Lebensjahres.

Wir bieten die Existenzschutzversicherung in drei Varianten an:

- Im Classic Schutz sind die 16 elementaren körperlichen Grundfähigkeiten abgesichert. Er bietet die günstigste Absicherung zum sehr guten Preis-Leistungsverhältnis.

- Im Premium Schutz bekommen Sie einen erweiterten Schutz mit vielen Vorteilen. Neben weiteren 8 Grundfähigkeiten ist z. B. auch die Infektionsklausel, die für medizinische und soziale Berufe sehr wichtig ist, enthalten. Auch können Sie Ihren Schutz wesentlich flexibler anpassen.

- Der Premium Plus Schutz ist am leistungsstärksten. Der Schutz beinhaltet alle Leistungen aus Classic und Premium – die vereinbarte Rente wird zudem auch bei einer Erwerbsminderung infolge einer psychischen Erkrankung gezahlt.

In allen drei Varianten erhalten Sie eine monatliche Rente, wenn Sie z. B. eine dieser Grundfähigkeiten verlieren:

Tarife der HUK-COBURG im Vergleich

Die versicherten Grundfähigkeiten, aber auch die Leistungen variieren je nach gewähltem Tarif – hier finden Sie die drei Tarifvarianten im Überblick:

Versicherte Grundfähigkeiten

Classic Schutz

- Sehen

- Sprechen

- Hören

- Gleichgewicht

- Schreiben

- Gebrauch einer Hand

- Greifen und Halten

- Pinzettengriff

- Tragen

- Stehen

- Autofahren

- Heben

- Sitzen

- Bücken

- Knien

- Gehen oder Treppensteigen

Premium Schutz

- Versicherte Grundfähigkeiten aus dem Classic Schutz

- Geistige Leistungsfähigkeit

- Eigenverantwortliches Handeln

- Arbeiten am Bildschirm

- Smartphone benutzen

- Tastatur benutzen

- Öffentlichen Personennahverkehr benutzen

- Fahrradfahren

- Ziehen oder Schieben

- Pflegebedürftigkeit

- Tätigkeitsverbot gemäß Infektionsklausel

Premium Plus Schutz

- Versicherte Grundfähigkeiten aus dem Classic Schutz

- Versicherte Grundfähigkeiten aus dem Premium Schutz

- Volle Erwerbsminderung als Folge einer psychischen Erkrankung

Versicherte Leistungen

| Leistungen | Premium Plus & Premium | Classic |

|---|---|---|

| Volle Leistung bereits bei Verlust von einer versicherten Grundfähigkeit | ||

| Weltweiter Versicherungsschutz |

||

| Prognosezeitraum sechs Monate und rückwirkende Anerkennung |

||

| Rückwirkende Leistung bei verspäteter Meldung |

||

| Beitragspause oder Beitragsreduzierung |

||

| Erhöhungsoption |

||

| Erweiterte und ereignisunabhängige Erhöhungsoption |

||

| Beitragsstundung |

||

| Verlängerungsoption |

||

| Infektionsklausel |

Egal ob Urlaub, Arbeit oder Freizeit: Wenn Ihnen etwas passiert, leisten wir – unabhängig davon, wo Ihnen etwas zustößt.

Die vereinbarte Leistung wird fällig, wenn Sie für einen Zeitraum von voraussichtlich 6 Monaten eine Grundfähigkeit verlieren. Fällt die Prognose zunächst geringer aus leisten wir bei einem über 6 Monate andauernden Verlust einer Grundfähigkeit rückwirkend ab dem 1. Tag.

Auch wenn Sie den Verlust einer Grundfähigkeit verspätet melden, leisten wir rückwirkend ab Eintritt.

Wenn es finanziell mal knapp wird können den Beitrag zwischenzeitlich reduzieren oder eine komplette Pause einlegen und dann ohne erneute Gesundheitsprüfung auf den ursprünglichen Schutz zurück kehren.

Mit den Erhöhungsoptionen können Sie Ihre Versicherungssumme einfach und flexibel erhöhen, wenn sich in Ihrem Leben etwas Wichtiges verändert – und das ohne erneute Gesundheitsprüfung. Zu diesen besonderen Anlässen zählen die Geburt eines Kindes und der Kauf oder Bau einer Immobilie.

Mit den erweiterten Erhöhungsoptionen können Sie bei noch mehr Ereignissen Ihre Absicherung anpassen – z. B. bei Heirat, Einkommenssteigerung, Erwerb eines Meistertitels oder Wechsel in die Selbstständigkeit.

Außerdem können Sie innerhalb der ersten fünf Vertragsjahre Ihre Absicherung einmalig ohne jeglichen Anlass erhöhen, wenn Sie zu diesem Zeitpunkt jünger als 35 Jahre alt sind.

Auch wenn Sie die Beiträge eine Zeitlang nicht mehr zahlen können, möchten wir, dass Sie Ihren Versicherungsschutz behalten können. Daher können Sie bei uns eine zinslose Stundung der Beiträge vereinbaren – also den Beitrag aussetzen und später zahlen.

Sie können Ihren Vertrag ohne erneute Gesundheitsprüfung verlängern, wenn der Gesetzgeber das Eintrittsalter für die gesetzliche Altersrente erhöht. Das gilt, wenn der Vertrag bis zum 67. Lebensjahr abgeschlossen ist.

Eine Infektion mit einer ansteckenden Erkrankung kann dazu führen, dass Sie Ihre Tätigkeit nicht mehr ausüben dürfen. Wir leisten auch aufgrund eines solchen Tätigkeitsverbots.

Vorteile der Existenzschutzversicherung bei der HUK-COBURG

Oft fühlt man sich im Alltag sicher. Doch Unfälle und Krankheiten kommen oft unvorhergesehen. Plötzlich sieht man sich in einer Situation, die schnell aussichtslos erscheinen kann. Es kann doch beruhigend sein, für den schlimmsten Fall abgesichert zu sein.

Die Vorteile der Existenzschutzversicherung der HUK-COBURG im Überblick:

- Günstig: Attraktive Beiträge für eine zuverlässige Absicherung Ihrer Grundfähigkeiten.

- Flexibel: Die Leistung der Existenzschutzversicherung passt sich Ihrem Leben an. Während der Laufzeit können Sie Beitragspausen einlegen und den Beitrag reduzieren oder erhöhen.

- Absicherung für die Zukunft: Eine Existenzschutz- bzw. Grundfähigkeitsversicherung sichert Sie im Fall der Fälle finanziell ab, damit Sie Ihre laufenden Kosten für Ihren gewohnten Lebensstandard weiterhin bezahlen können.

- Direkter Versicherungsschutz: Bei der HUK-COBURG sind Sie mit der Start Police von Anfang an voll abgesichert.

- Weltweit abgesichert: Mit der HUK-COBURG haben Sie weltweit Versicherungsschutz.

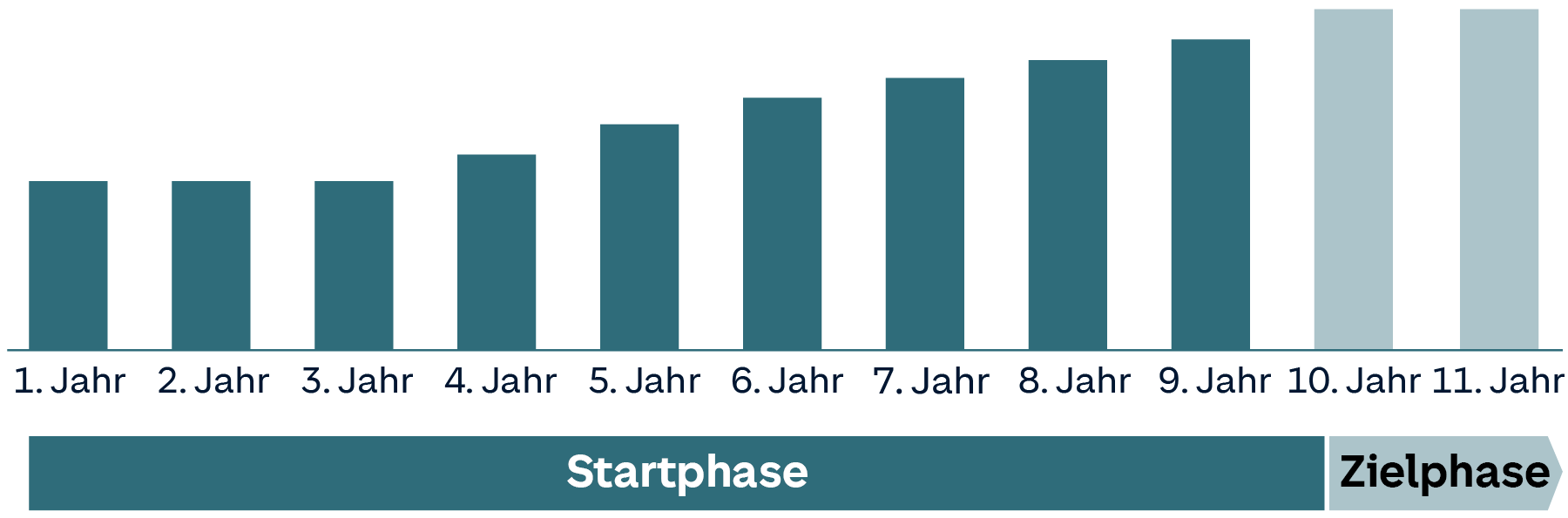

Ihre Start Police bei der HUK-COBURG – voller Versicherungsschutz von Anfang an

1.-3. Jahr – Günstiger Einstiegsbeitrag

4.-10. Jahr – Moderat steigender Beitrag

ab 10. Jahr – Konstanter Beitrag

Existenzschutzversicherung für alle unter 30 Jahren

Egal, ob Azubis, Berufseinsteiger oder Studenten – wir bieten einen besonderen Einsteigertarif für junge Leute bis 30 Jahre. Dabei legen Sie mit besonders niedrigen Einstiegsbeiträgen bei vollem Versicherungsschutz ab dem ersten Tag los. Nach drei Jahren steigt Ihr Beitrag sieben Jahre entspannt an. Dadurch starten Sie mit über 50 % günstigeren Beiträgen, bei vollem Versicherungsschutz.

Existenzschutzversicherung für alle unter 30 Jahren

Egal, ob Azubis, Berufseinsteiger oder Studenten – wir bieten einen besonderen Einsteigertarif für junge Leute bis 30 Jahre. Dabei legen Sie mit besonders niedrigen Einstiegsbeiträgen bei vollem Versicherungsschutz ab dem ersten Tag los. Nach drei Jahren steigt Ihr Beitrag sieben Jahre entspannt an. Dadurch starten Sie mit über 50 % günstigeren Beiträgen, bei vollem Versicherungsschutz.

Existenzschutzversicherung für Ihre Kinder: Absicherung von der Einschulung bis zum Ruhestand

Sehen, Hören, Gehen oder die Hände gebrauchen – das ist für uns selbstverständlich. Doch was ist, wenn Ihr Kind eine dieser Grundfähigkeiten durch Krankheit oder Unfall verliert? Für Kinder ist eine Existenzschutzversicherung besonders wichtig, denn egal was sie später tun, ihre Grundfähigkeiten brauchen Sie dafür.

Mit der Grundfähigkeits- bzw. Existenzschutzversicherung der HUK-COBURG sichern Sie Ihrem Kind ein geregeltes monatliches Einkommen, wenn Ihr Nachwuchs eine elementare Fähigkeit verliert. Auch dann, wenn das Kind später doch noch einen Beruf ergreift. Ein Abschluss ist ab einem Alter von 7 Jahren möglich.

Ihr Kind bekommt eine monatliche Rente, wenn es z. B. eine dieser Grundfähigkeiten verliert:

Hinweis: Bei Kindern wird der Verlust von Grundfähigkeiten teilweise abhängig vom Alter definiert. Genauere Informationen finden Sie in unseren Versicherungsbedingungen.

Ihr Kind ist z. B. durch einen Unfall nicht in der Lage mit dem linken oder rechten Arm eine Tasche mit einem Gewicht von 2 kg aufzuheben, um sie 5 m weit zu tragen.

Für Kinder kann die Existenzschutzversicherung ab dem 15. Lebensjahr ohne erneute Risikoprüfung in eine Berufsunfähigkeitsversicherung umgewandelt werden. Das ist beispielsweise nach Abschluss der Ausbildung oder des Studiums möglich.

Auch für Kinder steht Ihnen die Auswahl der drei genannten Tarifvarianten zur Verfügung – nähere Infos finden Sie im Absatz Tarife im Vergleich.

Die perfekte Kombination finden

Kombinieren Sie einfach den Existenzschutz mit dem Notfallpaket. Dieses besteht aus zwei Elementen:

Notfallpaket Krankheit

Wir zahlen eine Kapitalleistung von bis zu drei Jahresrenten, wenn Sie schwer erkranken. Versichert sind folgende Erkrankungen:

- Krebs

- Herzinfarkt

- Schlaganfall

- Koma

- Querschnittslähmung

- Multiple Sklerose

- Chronisches Nierenversagen

Notfallpaket Kind

Damit sind Sie auch dann finanziell abgesichert, wenn Ihr Kind durch einen Unfall mehr als 2 Wochen vollstationär im Krankenhaus behandelt werden muss oder es schwer an Krebs erkrankt.

In diesem Fall helfen wir mit einer einmaligen Kapitalleistung in Höhe der zwölffachen Monatsrente (maximal 12.000 €). Das Notfallpaket Kind gilt auch für in Zukunft geborene Kinder ab dem ersten Geburtstag.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Existenzschutzversicherung.

Häufige Fragen zur Existenzschutzversicherung

Mit unserer Existenzschutzversicherung sind Sie abgesichert, wenn Sie durch Krankheit oder Unfall eine wichtige Grundfähigkeit verlieren.

Das ist besonders für Menschen wichtig, die täglich körperliche oder geistige Arbeit leisten, zum Beispiel im Handwerk, in der Pflege, im Handel, im Transport, in der Industrie oder bei Hobbys und Sport.

Geht eine dieser Fähigkeiten verloren, unterstützen wir Sie dabei, Ihre finanzielle Basis zu sichern und Ihren Alltag weiter zu meistern.

Ja, denn auch im Kindesalter besteht das Risiko eines plötzlichen Unfalls oder einer schweren Krankheit. Wachstumsstörungen, Hörsturz beim Musikkonzert oder ein schlimmer Fahrradunfall – wenn Ihrem Kind etwas zustößt, führt das oft auch zu finanziellen Einschränkungen.

Die Existenzschutzversicherung kann bereits ab dem siebten Lebensjahr Ihres Kindes abgeschlossen werden und Sie haben eine Sorge weniger, sodass die Genesung Ihres Kindes stets im Vordergrund stehen kann.

Die Existenzschutz- und Grundfähigkeitsversicherung der HUK-COBURG leistet, wenn eine versicherte Grundfähigkeit dauerhaft verloren geht – beispielsweise durch einen Unfall oder eine Krankheit.

Ja! Die Existenzschutzversicherung leistet völlig unabhängig davon, ob Sie Ihren Beruf weiterhin ausüben können. Entscheidend ist nur, dass eine der bedingungsgemäßen Grundfähigkeiten verloren geht.

Das hängt von den Lebenserhaltungskosten ab. Bis zu 80% Ihres Nettoeinkommens sollten abgesichert sein. Schüler und Auszubildende sowie Hausfrauen und Hausmänner sollten bis zu 1.000 € monatlich absichern. Für Studenten bieten wir diesen Schutz in einer Höhe von 1.500 € monatlich an.

Wir empfehlen Ihnen, sich für die gesamte Dauer Ihres Berufslebens mit der Existenzschutz- bzw. Grundfähigkeitsversicherung abzusichern. Der Versicherungsschutz sollte daher bis zum 67. Lebensjahr vereinbart werden.

Die Existenzschutzversicherung leistet sowohl bei Unfall als auch bei Krankheit und unabhängig davon, ob Sie Ihren Beruf im Anschluss weiterhin ausüben können. Darüber hinaus können Sie auch schon Ihre Kinder ab dem siebten Lebensjahr absichern und den Schutz mit dem Notfallpaket optimal ergänzen.

Eine Unfallversicherung zahlt in der Regel nur, wenn eine dauerhafte Beeinträchtigung durch einen Unfall entstanden sind, wobei die Höhe der einmaligen Zahlung von der Höhe des Invaliditätsgrads abhängt. Krankheiten sind nicht abgedeckt.

24-jähriger Elektriker, Tarif ESV Premium mit Start Police, Versicherungsschutz bis Endalter 67, 1.000 € versicherte Monatsrente, Zahlbeitrag nach verrechneten Überschüssen. Aufgrund Ihrer persönlichen Risikosituation kann sich der Beitrag ändern. Der Zahlbeitrag ist für das Kalenderjahr 2026 garantiert und gilt auch weiterhin, sofern nicht andere Überschusssätze deklariert werden.