Pflegemonatsgeld-Versicherung

Im Pflegefall finanziell abgesichert

- Kein Kostennachweis nötig

- Sofortiger Versicherungsschutz ohne Wartezeit

- Absicherung je nach persönlichem Bedarf bereits ab Pflegegrad 1

Das müssen Sie wissen:

- Mehr als jeder Zweite in Deutschland wird im Lauf seines Lebens pflegebedürftig. Doch im Pflegefall reichen die Leistungen der gesetzlichen Pflegepflichtversicherung bei Weitem nicht aus. Diese Versorgungslücke können Sie mit einer Pflegemonatsgeld-Versicherung schließen.

- Die Höhe des Pflegemonatsgelds bestimmen Sie selbst. Sie können die Leistungen für ambulante und stationäre Pflege einzeln und individuell je Pflegegrad festlegen.

- Das Pflegemonatsgeld können Sie nach Belieben einsetzen, ganz egal ob für Pflegekräfte, Umbaumaßnahmen am Haus oder einen Menü-Service.

Mit der Pflegemonatsgeld-Versicherung im Pflegefall finanziell abgesichert – schon ab 34,31 € pro Monat

Ein Unfall, eine Krebsdiagnose, Demenz, das höhere Alter: Mittlerweile wird mehr als jeder Zweite in Deutschland einmal pflegebedürftig. Viele schieben dieses unangenehme Thema von sich weg – und stehen im Ernstfall vor großen Herausforderungen.

Denn was viele unterschätzen: Die gesetzliche Pflegepflichtversicherung reicht bei Weitem nicht aus, um alle Kosten von Pflegebedürftigen zu decken. Für den Rest müssen am Ende Sie selbst oder Ihre Angehörigen aufkommen.

Unsere Pflegemonatsgeld-Versicherung unterstützt Sie genau hier: Mit einem monatlichen Betrag, den Sie frei zur Verfügung haben. Sie entscheiden, wie Sie das Geld einsetzen – egal ob Sie das Geld für Umbaumaßnahmen in der Wohnung verwenden, einen Urlaub für die Angehörigen finanzieren oder den Lebensstandard für sich und Ihren Partner sichern.

Welche Punkte wichtig sind und wie Sie die beste Vorsorge für sich finden, erklären wir hier.

Ein Unfall, eine Krebsdiagnose, Demenz, das höhere Alter: Mittlerweile wird mehr als jeder Zweite in Deutschland einmal pflegedürftig.

Viele schieben dieses unangenehme Thema von sich weg – und stehen im Ernstfall vor großen Herausforderungen.

Denn was viele unterschätzen: Die gesetzliche Pflegepflichtversicherung reicht bei Weitem nicht aus, um alle Kosten von Pflegebedürftigen zu decken.

Für den Rest müssen am Ende Sie selbst oder Ihre Angehörigen aufkommen.

Unsere Pflegemonatsgeld-Versicherung unterstützt Sie genau hier: Mit einem monatlichen Betrag, den Sie frei zur Verfügung haben.

Sie entscheiden, wie Sie das Geld einsetzen – egal ob Sie das Geld für Umbaumaßnahmen in der Wohnung verwenden, einen Urlaub für die Angehörigen finanzieren oder den Lebensstandard für sich und Ihren Partner sichern.

Welche Punkte wichtig sind und wie Sie die beste Vorsorge für sich finden, erklären wir hier.

Warum ist eine Pflegemonats- oder Pflegetagegeld-Versicherung sinnvoll?

Wussten Sie, dass mehr als jede zweite Person in Deutschland im Laufe ihres Lebens pflegebedürftig wird? Das betrifft etwa jeden zweiten Mann und sogar zwei von drei Frauen.

Besonders alarmierend: Jeder fünfte Pflegebedürftige ist mittlerweile jünger als 65 Jahre. Pflegebedürftigkeit ist also längst nicht nur ein Thema des Alters – sie kann jeden treffen.

Kommt es zum Pflegefall, reichen die Leistungen der gesetzlichen Pflegepflichtversicherung bei Weitem nicht aus, um alle Kosten zu decken. Für die finanziellen Lücken müssen Sie im Pflegefall mit Ihrem eigenen Einkommen bzw. Ihrer Rente und Ihrem Vermögen aufkommen.

Wichtig zu wissen: Auch das Einkommen und Vermögen Ihres Partners wird für Ihre Pflegekosten mit verwendet.

Ambulante Pflege:

Über 84 % der Pflegebedürftigen werden zuhause versorgt. Bei häuslicher Pflege durch den ambulanten Pflegedienst bleiben im Durchschnitt 600-2.600 € Eigenanteil im Monat (je nach Pflegegrad).

Stationäre Pflege:

Für einen Pflegeheimplatz fallen im Monat sogar durchschnittlich 3.000 € an, die man aus eigener Tasche zahlen muss.

Deshalb ist eine gute Vorsorge unverzichtbar: Mit einer Pflegemonats- oder Pflegetagegeld-Versicherung fangen Sie diese Sorgen zuverlässig auf. Sie schützt Ihr Erspartes, entlastet Sie und Ihre Familie und schafft Sicherheit für die Zukunft. Und Ihnen bleibt die Freiheit zu entscheiden, wie Sie leben und versorgt werden möchten.

Video: Braucht man eine Pflegezusatzversicherung?

Was ist eine Pflegemonatsgeld-Versicherung?

Die Pflegemonatsgeld- bzw. Pflegetagegeld-Versicherung ist eine private Zusatzversicherung, die Ihnen im Pflegefall monatlich einen festen Geldbetrag auszahlt.

Voraussetzung dafür ist, dass bei Ihnen eine Pflegebedürftigkeit eintritt und Sie durch ein offizielles Gutachten in einen Pflegegrad (1-5) eingestuft wurden. Die Höhe bestimmen Sie bei Vertragsabschluss selbst. Dabei wählen Sie für jeden Pflegegrad das gewünschte Monatsgeld frei aus – ganz nach Ihren eigenen Bedürfnissen.

Wenn Sie pflegebedürftig werden, erhalten Sie monatlich die vereinbarte Zahlung für den jeweiligen Pflegegrad und die Art Ihrer Pflege: Zuhause (ambulant) oder in einer Pflegeeinrichtung (stationär).

Das Besondere: Das Geld können Sie frei einsetzen, wo Sie es brauchen – ohne Nachweise oder Rechnungen einzureichen.

Für wen ist die Pflegemonatsgeld-Versicherung sinnvoll?

Prinzipiell: Für alle. Pflegebedürftigkeit kann jeden treffen, egal ob plötzlich nach einem Unfall oder einer Erkrankung oder schleichend im Alter.

Trotzdem schieben viele das Thema Pflege vor sich her – gerade, wenn sie mitten im Leben stehen. Doch genau dann ist es sinnvoll, für den Ernstfall vorzusorgen. Mit einem Pflegemonatsgeld schützen Sie sich und Ihre Familie, wenn es darauf ankommt.

In bestimmten Lebensphasen lohnt sich die Pflegemonatsgeld-Versicherung besonders, z. B. für:

- Junge Erwachsene und Familien

Früh abschließen heißt: Dauerhaft günstige Beiträge und ein starker Schutz für später – noch bevor mögliche Vorerkrankungen eintreten. - Alleinstehende

Wer im Pflegefall niemanden hat, der einspringt, sollte finanziell abgesichert sein. So können Sie selbst bestimmen, wie und wo Sie gepflegt werden. - Kinder und Jugendliche

Pflegebedürftigkeit trifft nicht nur ältere Menschen. Mit dem Pflegeschutz für Kinder können Sie ihren Nachwuchs bis zum 16. Lebensjahr besonders günstig absichern.

Wann sollte ich eine Pflegemonatsgeld-Versicherung abschließen?

Je früher, desto besser! Denn eine Pflegemonats- oder Pflegetagegeld-Versicherung lässt sich nur abschließen, solange bei Ihnen noch keine Pflegebedürftigkeit besteht.

Ist der Pflegegrad bereits anerkannt, ist ein Abschluss nicht mehr möglich. Auch ohne festgestellten Pflegegrad können bestimmte Vorerkrankungen dazu führen, dass der Versicherungsantrag abgelehnt wird – ein Risiko, das mit zunehmendem Alter steigt.

Eine frühzeitige Absicherung ist deshalb umso wichtiger, um den gewünschten Schutz zu vereinbaren.

Hinzu kommt: Je jünger und gesünder Sie bei Vertragsabschluss sind, desto niedriger fällt Ihr Beitrag aus. Wer früh vorsorgt, hat also die besten Chancen auf günstige Konditionen.

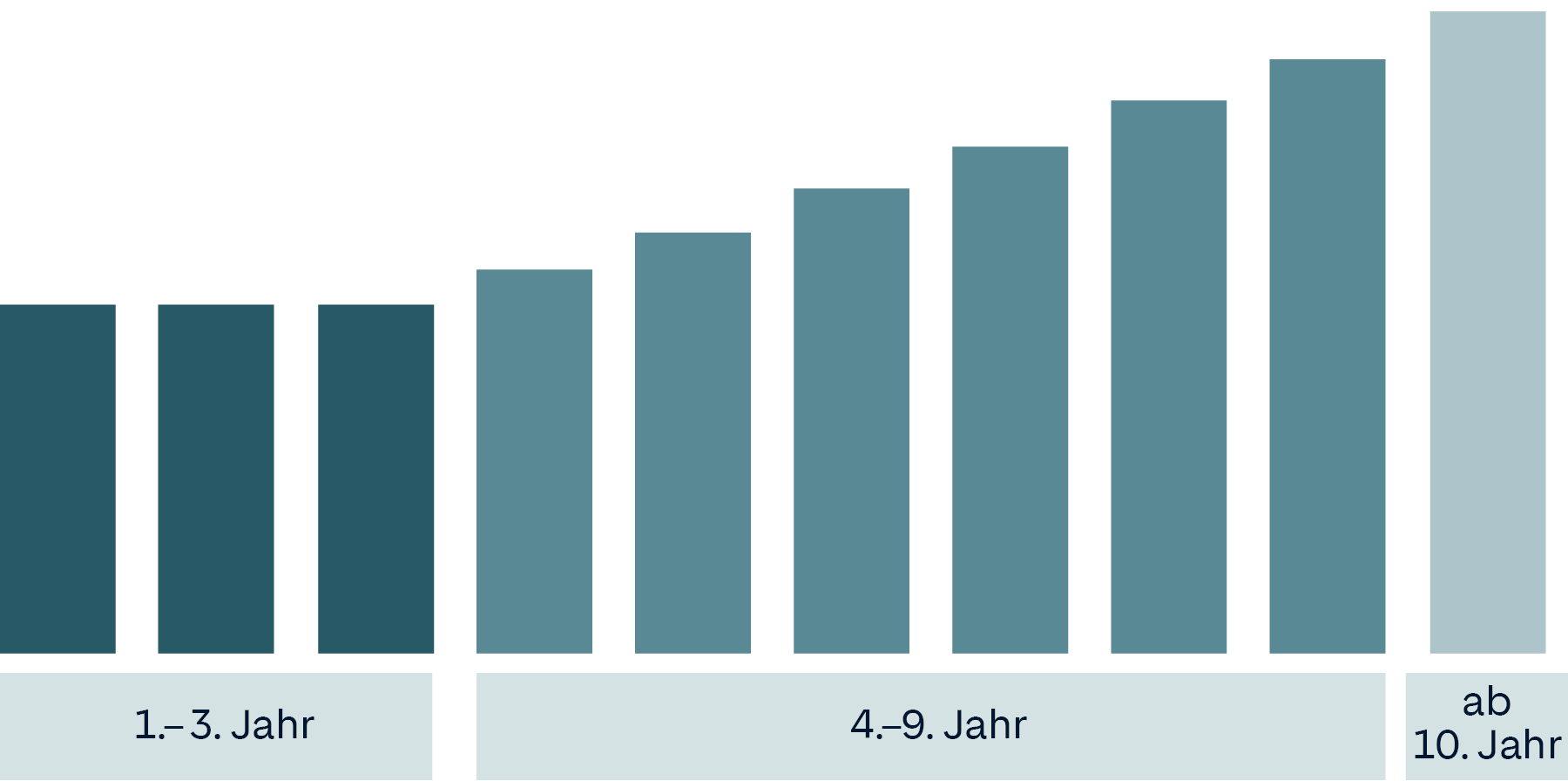

Unsere Start Police – voller Versicherungsschutz bei günstigeren Beiträgen

Sind Sie zwischen 21 und 50 Jahre alt, können Sie bei uns mit noch günstigeren Beiträgen starten – bei vollem Versicherungsschutz ab dem ersten Tag. Erst nach 3 Jahren steigt der Beitrag 7 Jahre moderat an.

1. - 3. Jahr – Günstiger Beitragseinstieg

4. - 9. Jahr – Stufenweiser Beitragsanstieg

ab 10. Jahr – Konstanter Beitrag

Das leistet unsere Pflegemonatsgeld-Versicherung

Kommt es zum Pflegefall, sind Sie mit unserer Pflegemonatsgeld-Versicherung ab dem ersten Tag geschützt – eine passgenaue, zukunftssichere Absicherung für Sie und Ihre Angehörigen.

Ihre Leistungen auf einen Blick:

- Individueller Schutz: Sie legen fest, wie hoch Ihr Pflegemonatsgeld pro Pflegegrad sein soll – ab 100 € pro Monat.

- Keine Wartezeiten: Ihr Versicherungsschutz greift direkt ab Vertragsbeginn und unabhängig davon, ob die Pflege ambulant oder stationär erfolgt.

- Nachversicherungsgarantie: Bei bestimmten Ereignissen (z. B. Heirat oder Geburt eines Kindes) können Sie Ihren Schutz nachträglich erhöhen – ohne erneute Gesundheitsprüfung.

- Inflationsschutz mit Dynamik: Ab dem 4. Versicherungsjahr wird Ihr Pflegemonatsgeld alle 3 Jahre automatisch an die aktuelle Inflationsrate angepasst – um maximal 10 %.

- Weltweite Absicherung: Egal, ob Sie für längere Zeit privat oder beruflich ins Ausland gehen oder sogar dauerhaft im Ausland leben: Ihre Pflegevorsorge begleitet Sie.

- Freie Verwendung: Ob für Pflegeleistungen, Umbauten oder zusätzliche Betreuung – das Pflegemonatsgeld steht Ihnen zur freien Verfügung. Ohne Kostennachweise.

- Lebenslange Leistung: Solange Ihre Pflegebedürftigkeit besteht.

Tipp: In Kombination mit dem optionalen Pflege-Assistance-Baustein entsteht ein umfassendes Schutzpaket.

Ihre Leistungen auf einen Blick:

- Individueller Schutz: Sie legen fest, wie hoch Ihr Pflegemonatsgeld pro Pflegegrad sein soll – ab 100 € pro Monat.

- Keine Wartezeiten: Ihr Versicherungsschutz greift direkt ab Vertragsbeginn und unabhängig davon, ob die Pflege ambulant oder stationär erfolgt.

- Nachversicherungsgarantie: Bei bestimmten Ereignissen (z. B. Heirat oder Geburt eines Kindes) können Sie Ihren Schutz nachträglich erhöhen – ohne erneute Gesundheitsprüfung.

- Inflationsschutz mit Dynamik: Ab dem 4. Versicherungsjahr wird Ihr Pflegemonatsgeld alle 3 Jahre automatisch an die aktuelle Inflationsrate angepasst – um maximal 10 %.

- Weltweite Absicherung: Egal, ob Sie für längere Zeit privat oder beruflich ins Ausland gehen oder sogar dauerhaft im Ausland leben: Ihre Pflegevorsorge begleitet Sie.

- Freie Verwendung: Ob für Pflegeleistungen, Umbauten oder zusätzliche Betreuung – das Pflegemonatsgeld steht Ihnen zur freien Verfügung. Ohne Kostennachweise.

- Lebenslange Leistung: Solange Ihre Pflegebedürftigkeit besteht.

Tipp: In Kombination mit dem optionalen Pflege-Assistance-Baustein entsteht ein umfassendes Schutzpaket.

Beitragsbeispiel für eine/n 40-Jährige/n mit niedriger Absicherung. Berechnen Sie online weitere Absicherungshöhen.

Pflege-Assistance – ergänzen Sie Ihre Pflegezusatzversicherung

- Telefonische Beratung: Wenn der Pflegefall eintritt, stehen Ihnen unsere Experten rund um die Uhr mit Rat und Tat zur Seite.

- Auf Wunsch vermitteln wir Ihnen Dienstleister, wie z. B. einen Menüservice, einen ambulanten Pflegedienst, eine Haushaltshilfe etc.

- Mit Pflegeheimplatzgarantie innerhalb von 24 Stunden, wohnortnah.

- Übrigens: Die Unterstützung im Pflegefall erhalten Sie auch, wenn Ihre Eltern pflegebedürftig werden.

Pflege-Assistance – ergänzen Sie Ihre Pflegezusatzversicherung

- Telefonische Beratung: Wenn der Pflegefall eintritt, stehen Ihnen unsere Experten rund um die Uhr mit Rat und Tat zur Seite.

- Auf Wunsch vermitteln wir Ihnen Dienstleister, wie z. B. einen Menüservice, einen ambulanten Pflegedienst, eine Haushaltshilfe etc.

- Mit Pflegeheimplatzgarantie innerhalb von 24 Stunden, wohnortnah.

- Übrigens: Die Unterstützung im Pflegefall erhalten Sie auch, wenn Ihre Eltern pflegebedürftig werden.

Optionaler Baustein für noch mehr Sicherheit

Zusätzlich zur Grundabsicherung der Pflegemonatsgeld-Versicherung können Sie sich mit unserem optionalen Baustein noch umfassender schützen. Damit erhalten Sie mehr finanziellen Spielraum und einen leichteren Übergang in eine neue Lebenssituation.

Er beinhaltet:

+ Einmalzahlung bei erstmaliger Pflegebedürftigkeit:

Ab Pflegegrad 2 erhalten Sie eine einmalige Zahlung.

Die Höhe richtet sich nach dem vereinbarten Monatsgeld für ambulante Pflege.

So lassen sich z. B. notwendige Umbauten oder erste Anschaffungen schnell und unkompliziert finanzieren.

+ Beitragsunterstützung im Pflegefall:

Wenn Sie in Pflegegrad 4 oder höher eingestuft werden, unterstützen wir Sie bei der Beitragszahlung mit einem zusätzlichen monatlichen Betrag.

Gerade wenn das Einkommen sinkt, ist das eine wertvolle Entlastung – denn Sie bleiben abgesichert, ohne die Beiträge allein tragen zu müssen.

In unserem Ratgeber zu Pflegegrade & Pflegestufen erhalten Sie nähere Informationen.

Sie möchten einen Termin vereinbaren?

Sie haben Interesse an einer Beratung bei der Ihre individuellen Absicherungsbedarfe analysiert und mit Ihren Wünschen abgeglichen werden?

Nach Eingabe Ihrer Postleitzahl können Sie ganz bequem online einen Termin bei einer Geschäftsstelle in Ihrer Nähe vereinbaren – egal ob per Videotelefonie oder vor Ort, ganz wie Sie wünschen.

Besondere Konditionen

Besondere Konditionen

Wie funktioniert die Pflegemonatsgeld-Versicherung?

Man kann ambulant und stationär individuell absichern. Sie müssen lediglich in jedem Pflegegrad mindestens die Monatsgeldsumme des darunter liegenden Pflegegrads absichern.

Beim Abschluss bestimmen Sie, wie viel Pflegemonatsgeld Sie in den einzelnen Pflegegraden erhalten möchten.

Dabei können Sie getrennt für ambulante (häusliche) oder stationäre Pflege jeweils unterschiedlich hohe Leistungen festlegen. Die Auszahlung erfolgt monatlich, sobald Sie einem Pflegegrad zugeordnet wurden.

Die Mindestabsicherung pro Pflegegrad beträgt 100 € und darf im nächsthöheren Pflegegrad nicht niedriger sein als im vorhergehenden.

Beispiel:

Entscheiden Sie sich in Pflegegrad 1 bei ambulanter Pflege für eine monatliche Absicherung von 200 €, müssen Sie in Pflegegrad 2 ebenfalls mindestens 200 € abschließen.

Entscheiden Sie sich in Pflegegrad 2 für eine monatliche Absicherung von 500 €, müssen Sie in Pflegegrad 3 mindestens 500 € absichern. Diese Regel zieht sich bis Pflegegrad 5 fort.

Ab dem 4. Versicherungsjahr wird Ihr versichertes Pflegemonatsgeld alle drei Jahre automatisch erhöht – angepasst an die allgemeine Inflationsrate und um maximal 10 %.

Das schützt Sie davor, dass ihr vereinbarter Betrag im Laufe der Jahre an Wert verliert. Ihr Beitrag steigt dabei moderat mit. Sie erhalten rechtzeitig eine Mitteilung und können der Erhöhung bei Bedarf widersprechen.

Bei bestimmten Ereignissen können Sie Ihre bestehende Absicherung um bis zu 30 % erhöhen – u. a. bei Heirat, Geburt eines Kindes, Scheidung, Tod des Ehepartners oder Umzug in ein anderes Bundesland.

Diese Anpassung können Sie bis zu drei Mal während der gesamten Vertragslaufzeit vornehmen.

Das Besondere: Dafür ist keine neue Gesundheitsprüfung notwendig. So können Sie Ihren Schutz ausbauen, ohne durch eventuelle Diagnosen Nachteile zu erhalten.

Was kostet die Pflegemonatsgeld-Versicherung?

Die Pflegemonatsgeld-Versicherung können Sie schon ab 34,31 €* im Monat abschließen. Wie viel Sie genau zahlen, hängt von mehreren Faktoren ab: Ihr Alter, Ihr Gesundheitszustand, die Höhe der gewünschten Absicherung und ob Sie den optionalen Baustein dazubuchen.

So legen Sie Ihren Beitrag fest: Im Tarifrechner können Sie zwischen drei Leistungsmodellen wählen: niedrige, mittlere oder hohe Absicherung.

Oder Sie stellen die Höhe Ihres Pflegemonatsgeld frei und individuell pro Pflegegrad zusammen – abgestimmt auf Ihre persönliche Lebenssituation. Unsere Berater helfen Ihnen dabei jederzeit gerne online oder persönlich weiter.

Gut zu wissen: Alle drei Jahre passt sich Ihre Absicherung automatisch der Inflation an – um maximal 10 %. Mit dem höheren Schutz steigt auch Ihr Beitrag moderat mit an. Damit bleibt der Wert Ihres Pflegemonatsgelds in Zukunft gesichert.

Unser Tipp: Ergänzen Sie Ihre Pflegemonatsgeld-Versicherung mit den Pflege-Assistance-Leistungen. Mit diesem Zusatzbaustein stehen wir Ihnen, Ihrer Familie und Ihren Eltern im Pflegefall mit Rat und Tat zur Seite

Beitragsbeispiel für eine/n 40-Jährige/n mit niedriger Absicherung. Berechnen Sie online weitere Absicherungshöhen.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu Ihrer Pflegeversicherung.

„Meine Gesundheit“ – Alles aus einer Hand, alles in einer Hand

Die App „Meine Gesundheit“ bündelt alle wichtigen Services rund um Ihre private Krankenversicherung:

- Rechnungen einreichen – Belege und Rechnungen einfach per Handy oder Tablet hochladen.

- Leistungsabrechnungen – Leistungsabrechnungen direkt in der App empfangen.

- Meine Verträge – Auf einen Blick alle Verträge Ihrer Krankenversicherung einsehen.

- Gesundheitsportal – Aktuelles aus der Medizin, interessante Artikel sowie Gesundheitstipps von A-Z.

Die App „Meine Gesundheit“ bündelt alle wichtigen Services rund um Ihre private Krankenversicherung:

- Rechnungen einreichen – Belege und Rechnungen einfach per Handy oder Tablet hochladen.

- Leistungsabrechnungen – Leistungsabrechnungen direkt in der App empfangen.

- Meine Verträge – Auf einen Blick alle Verträge Ihrer Krankenversicherung einsehen.

- Gesundheitsportal – Aktuelles aus der Medizin, interessante Artikel sowie Gesundheitstipps von A-Z.

Für Android

Für iOS

Häufige Fragen zur Pflege-Monatsgeldversicherung

Die Begriffe bezeichnen das gleiche: Monatlich erhalten Sie eine feste Zahlung im Pflegefall, je nach Pflegegrad.

Nur die Berechnungsgrundlage ist unterschiedlich: Beim Pflegetagegeld legen Sie den gewünschten Tagessatz fest, der mit 30 multipliziert den Monatsbetrag ergibt.

Beim Pflegemonatsgeld bestimmen Sie gleich den gewünschten Monatsbetrag.

Ja – bei Vertragsabschluss legen Sie selbst fest, wie viel Sie für eine ambulante Pflege zu Hause und wie viel Sie für eine stationäre Pflege im Heim absichern möchten.

Die Leistungen können dabei unterschiedlich hoch ausfallen.

Im Pflegefall wird Ihr Pflegemonatsgeld monatlich ausgezahlt und steht Ihnen zur freien Verfügung – egal ob zuhause oder in einer Einrichtung.

Ja, bei der Pflegemonatsgeld-Versicherung werden Gesundheitsfragen gestellt.

Bei unserer Pflegemonatsgeld-Versicherung gibt es keine Wartezeit. Der Versicherungsschutz ist sofort nach Vertragsstart gültig.

Eine Ausnahme gibt es nur bei der staatlich geförderten Pflegezusatzversicherung („Pflege-Bahr“). Hier gibt es keine Gesundheitsprüfung, aber dafür bis zu 5 Jahre Wartezeit.

Mit der Nachversicherungsgarantie können Sie Ihre bestehende Pflegemonatsgeld-Versicherung bei bestimmten Lebensereignissen nachträglich erhöhen.

Das Besondere: Dabei fällt keine erneute Gesundheitsprüfung an. Solche Ereignisse sind u. a. Heirat, die Geburt eines Kindes, Scheidung, der Tod eines Ehepartners oder der Umzug in ein anderes Bundesland.

Pro Ereignis ist eine Erhöhung um maximal 30 % möglich – und zwar bis zu dreimal während der Laufzeit des Vertrags.

Achten Sie darauf, dass Sie die Versicherung an Ihre Lebenssituation anpassen können. Das gilt sowohl für die Leistungen als auch für die Konditionen.

Wichtig sind vor allem folgende Punkte:

- Sie sollten für jeden Pflegegrad selbst festlegen können, wie viel Geld Sie im Monat erhalten – und zwar getrennt für ambulante und stationäre Pflege.

- Bei eingeschränkter Alltagskompetenz in Pflegegrad 1, etwa bei Demenz, sollten Sie bereits Leistungen erhalten.

- Keine Wartezeit: Der Schutz sollte sofort ab Vertragsbeginn gelten.

- Inflationsschutz: Die Höhe Ihres Pflegemonatsgelds sollte regelmäßig automatisch erhöht werden, damit es auch in Zukunft ausreicht.

- Nachversicherungsgarantie: Wenn sich Ihr Leben ändert, sollten Sie die Leistungen später noch erhöhen können – ohne neue Gesundheitsprüfung.

- Freie Verwendung: Das Geld sollten Sie flexibel nutzen können, z. B. für Pflegekräfte, Haushaltshilfen oder Umbauten.

Beiträge zur Pflegemonatsgeld- oder Pflegetagegeld-Versicherung können Sie als Vorsorgeaufwendungen in Ihrer Steuererklärung geltend machen.

Das gilt in der Regel als Sonderausgabe. Wie viel Sie genau absetzen können, hängt von Ihrer persönlichen Situation und den gesetzlichen Höchstbeträgen ab. Am besten sprechen Sie dazu mit Ihrer Steuerberatung.

Das hängt davon ab, welche Lücke Sie im Pflegefall schließen möchten.

Viele orientieren sich an den durchschnittlichen Eigenanteilen:

- Bei ambulanter Pflege können monatlich 600 bis 2.600 € anfallen

- bei stationärer Pflege sogar 2.000 bis 3.000 € – abhängig von der Aufenthaltsdauer.

Überlegen Sie: Wie viel können Sie selbst tragen – und wie viel soll Ihre Versicherung übernehmen? Je nach Budget können Sie die Leistungen individuell für jeden Pflegegrad festlegen.

Grundsätzlich zahlen Sie die Beiträge, solange der Vertrag läuft. Das gilt auch im Pflegefall, also wenn Sie bereits Leistungen aus Ihrer Pflegemonatsgeld- oder Pflegetagegeld-Versicherung erhalten.

Wenn Sie die Pflegemonatsgeld-Versicherung inklusive unserem Zusatzbaustein abschließen, erhalten Sie eine „Beitragsunterstützung im Pflegefall“.

Das heißt, dass Sie ab Pflegegrad 4 einen monatlichen Zuschuss bekommen. Dieser entspricht dem Beitrag, den Sie zum Zeitpunkt der Einstufung gezahlt haben.

Steigt der Beitrag später, tragen Sie die Differenz selbst.

Wenn bei Ihnen bereits ein Pflegegrad festgestellt wurde, können Sie keine Pflegemonatsgeld- oder Pflegetagegeld-Versicherung mehr abschließen.

Diese Versicherungen dienen der Vorsorge und sichern ein ungewisses, in der Zukunft liegendes Risiko ab.

Sie leisten erst, wenn die Pflegebedürftigkeit nach Abschluss des Vertrags eintritt. In diesem Fall greifen nur die Leistungen der gesetzlichen Pflegeversicherung.

Sie reichen aber nicht aus, um die gesamten Kosten zu decken. Die Differenz zahlen Sie selbst, Ihre Angehörigen oder – wenn weder Einkommen noch Vermögen vorhanden ist – das Sozialamt.