Private Haftpflichtversicherung

für z. B. nur 38,54 € * im Jahr

- Günstige Tarife

- Weltweiter Schutz auf Reisen

- Abgesichert in vielen Bereichen des Lebens

Die Private Haftpflichtversicherung – Ihr Begleiter für ein sorgenfreies Leben

Ein verschütteter Kaffee, eine Schramme im neuen Auto des Nachbarn, eine zerbrochene Vase beim Blumengießen. Was zunächst nur ein unachtsamer Moment ist, kann teure Folgen haben.

Denn wenn Sie einen Schaden verursachen, müssen Sie, für diesen aufkommen, egal ob ärgerlicher Sachschaden oder ein Personenschaden mit schwerwiegenden Folgen. Im schlimmsten Fall kann von einer Forderung Ihre finanzielle Existenz bedroht sein.

Damit Sie nicht den Rest ihres Lebens für einen unglücklichen Moment zahlen müssen, können Sie jetzt einfach vorsorgen. Mit der Privaten Haftpflichtversicherung der HUK-COBURG sind Sie stets auf der sicheren Seite – und das bereits für einen geringen Beitrag im Jahr.

Warum brauche ich eine Privathaftpflichtversicherung?

Menschen machen Fehler, denn perfekt ist niemand. Etwa wenn Sie beim Fußballspielen mit Ihren Kindern aus Versehen die Fensterscheibe des Nachbarn treffen. Oder im Restaurant ein Glas Wasser über das neue Handy Ihrer Freundin schütten.

In so einem Fall sind Sie gesetzlich verpflichtet, für den Schaden aufzukommen. Bei kleinen bis mittelschweren Missgeschicken wie einer zerbrochenen Fensterscheibe oder einem kaputten Handy ist das zwar ärgerlich, aber häufig noch verkraftbar. Doch was, wenn hohe Summen ins Spiel kommen – etwa bei Personenschäden oder schwerwiegender Sachbeschädigung?

Bereits ein fremder Haustürschlüssel, der verloren geht, kann mehrere zehntausend Euro kosten, wenn zum Beispiel die Schließanlage im gesamten Haus ausgetauscht werden muss.

Besonders schwerwiegende Konsequenzen entstehen dann, wenn andere Personen durch Sie zu Schaden kommen. Ob mit dem Fahrrad oder beim Sport – im alltäglichen Leben kann es jederzeit zu Situationen kommen, in denen jemand verletzt wird. In solchen Fällen können die Forderungen finanziell sehr belastend sein oder sogar Ihre persönlichen Mittel übersteigen.

So wird aus einem unglücklichen Moment eine Situation, die sich auf den Verlauf Ihres weiteren Lebens und das Ihrer Angehörigen auswirken kann. Denn Sie haften mit Ihrem gesamten Vermögen und verlieren im Ernstfall sogar Ihre Existenz. Falls Ihr Gesamtvermögen nicht ausreicht, um den Schaden zu bezahlen, müssen Sie Ihr restliches Leben die entstandenen Schulden abbezahlen.

Sie müssen noch nicht einmal selbst schuld sein, um von einer großen finanziellen Belastung betroffen zu sein. Etwa wenn Sie selbst geschädigt werden und die verantwortliche Person den Schaden nicht bezahlen kann. Dann bleibt Ihnen mit großer Wahrscheinlichkeit nichts anderes übrig, als selbst dafür aufzukommen – zusätzlich zu den Rechtskosten, die Ihnen womöglich durch den Vorfall entstanden sind.

Sorgen Sie daher noch heute vor und sichern Sie sich umfassend mit einer Privaten Haftpflichtversicherung ab. Damit Sie und Ihre Angehörigen auch in Zukunft Ihr Leben unbeschwert genießen können und Sie sich über die kleinen und großen Missgeschicke im Alltag keine Sorgen machen müssen.

Die Private Haftpflichtversicherung der HUK-COBURG: Ein sicherer Begleiter in jeder Lebenslage

Es spielt keine Rolle, wie vorsichtig Sie sind – passieren kann immer etwas. Mit einer Privathaftpflichtversicherung müssen Sie sich darüber aber keine Gedanken machen. Denn im Schadensfall sind Sie abgesichert und die Versicherung übernimmt die Kosten für Sie. So können Sie Ihr Leben frei und unbeschwert genießen, ohne die Sorge vor Missgeschicken. Egal, ob Sie einem Freund beim Umzug helfen oder mit Ihren Kindern im Garten Ball spielen.

Unsere Private Haftpflichtversicherung bietet dabei ein besonders gutes Preisleistungsverhältnis. Denn Sie können sich für einen günstigen jährlichen Beitrag versichern, der im Ernstfall Forderungen bis in Millionenhöhe abdeckt.

Sie interessieren sich für unsere Private Haftpflichtversicherung? Nutzen Sie unseren Tarifrechner – ganz einfach und unkompliziert.

Was ist eine Privathaftpflichtversicherung?

Die Private Haftpflichtversicherung sichert Sie und Ihre Familie gegen Schäden ab, die Sie dritten Personen zugefügt haben und für die Sie haften müssen.

Dabei spielt es keine Rolle, ob es sich um Sach-, Personen- oder Vermögensschäden handelt. Die Private Haftpflichtversicherung kommt im Classic-Tarif bis 100 Mio. Euro für den entstandenen Schaden auf. Ihr persönliches Vermögen bleibt somit unberührt und Ihre Existenz ist abgesichert.

Sowohl im Basis- als auch im Classic-Tarif sind Sie unter bestimmten Voraussetzungen sogar dann geschützt, wenn Ihnen selbst ein Schaden entsteht und die verantwortliche Person nicht dafür aufkommen kann. Dank der Forderungsausfalldeckung bleiben Sie auch dann nicht auf den Kosten sitzen, sondern können sich auf Ihre eigene Privathaftpflicht verlassen.

Für wen ist eine Private Haftpflichtversicherung sinnvoll?

Für jede Person sollte Versicherungsschutz über eine Private Haftpflichtversicherung bestehen. Zwar ist sie in Deutschland nicht vom Gesetzgeber vorgeschrieben, gehört jedoch zu den wichtigsten Grundabsicherungen. Denn im Ernstfall schützt sie Ihre gesamte Existenz und das bei geringem Kostenaufwand.

In manchen Ländern und Situationen ist die Versicherung hingegen verpflichtend. In Italien und Südtirol müssen Sie etwa beim Skifahren seit dem 01. Januar 2022 eine gültige Haftpflichtversicherung nachweisen. Ohne eine gültige Versicherungsbestätigung drohen Ihnen Bußgelder in Höhe von 100 bis 150 € und Sie verlieren womöglich Ihren Skipass.

Wenn Sie eine Versicherungsbestätigung als Nachweis benötigen, haben Sie folgende Möglichkeiten:

- Kontaktieren Sie uns unter 09561 96 101

- Oder informieren Sie uns über das Kontaktformular. Sofern in der Bescheinigung auch mitversicherte Personen angedruckt werden sollen, vermerken Sie bitte die Namen sowie die dazugehörigen Geburtsdaten.

Mit der Privaten Haftpflichtversicherung der HUK-COBURG sind Sie weltweit abgesichert – egal ob beim Skifahren, auf der Fahrradtour oder im Strandurlaub.

Wann greift die Private Haftpflichtversicherung?

Missgeschicke und Unfälle passieren regelmäßig. Auch , wenn Sie nicht mit Absicht gehandelt haben und durch Ihre Schuld ein Schaden entsteht, müssen Sie dennoch dafür aufkommen.

Wenn Sie eine Private Haftpflichtversicherung abgeschlossen haben, prüft die Versicherung zunächst die Haftpflichtfrage, also ob Sie für einen Schaden haftbar gemacht werden können. Wenn ja, zahlt sie den entstandenen Schaden. Wenn die Schadenersatzforderungen unberechtigt sind, wehrt Ihre Versicherung den Anspruch von Ihnen ab.

Die Privathaftpflichtversicherung greift bei:

- Personenschäden: Ob beim Fahrradfahren oder beim Sport – auch in ganz alltäglichen Situationen kann es schnell zu Personenschäden kommen. Wenn durch Ihr Verschulden eine Person verletzt oder getötet wird, übernimmt die Privathaftpflicht die Schadenersatzforderungen.

- Sachschäden: Einmal kurz unachtsam gewesen und der Parfumflakon rutscht aus der Hand – schon ist ein Sprung im Waschbecken. Ihr Vermieter fordert nun Ersatz für den Schaden. Wenn Sie wie in diesem Fall die Sachen einer anderen Person beschädigen oder zerstören, müssen Sie für den Schaden aufkommen. Die Private Haftpflichtversicherung übernimmt dann die entstandenen Kosten für Sie – auch bei Gefälligkeitshandlungen wie einem Umzug oder Blumengießen.

- Vermögensschäden: Durch Ihr Verhalten entsteht einer anderen Person ein echter Vermögensschaden? Auch dann greift die Private Haftpflichtversicherung und kommt für den finanziellen Schaden auf, der der geschädigten Person entstanden ist. Zum Beispiel wenn Sie aus Versehen ein fremdes Fahrrad mit anschließen und der Fahrradbesitzer deshalb einen wichtigen Termin in der Arbeit verpasst, bei dem es um sehr viel Geld ging.

Die Private Haftpflichtversicherung Classic übernimmt die Kosten bis zu einer Höhe von 100 Millionen € für alle Personen-, Sach- und Vermögensschäden. Bei Personenschäden beläuft sich die Summe auf maximal 15 Millionen € je verletzte oder getötete Person.

Die Private Haftpflichtversicherung der HUK-COBURG – das sind Ihre Vorteile

- Hohe Versicherungssumme – 100 Millionen € für alle Personen-, Sach- und Vermögensschäden; bei Personenschäden maximal 15 Millionen € je verletzte oder getötete Person.

- Weltweiter Schutz – Genießen Sie z.B. auch im Urlaub optimalen Versicherungsschutz.

- Günstige Tarife – Wir bieten Ihnen einen umfangreichen Schutz zum optimalen Preis.

- Persönliche Beratung – Wir unterstützen Sie persönlich dabei, den Versicherungsschutz zu finden, der zu Ihnen passt.

Die Private Haftpflichtversicherung der HUK-COBURG – unsere Tarife im Vergleich

Wir bieten die Private Haftpflichtversicherung in 3 Varianten an:

- Classic Schutz: Ein großes Leistungsspektrum zum fairen Preis. Mit dem Classic-Schutz sind Sie vielfältig abgesichert. Die Versicherung greift auch wenn Sie Ihre Schlüssel für die Arbeit verlieren oder Sie geliehene Gegenstände beschädigen. Ebenso sind Schäden mitversichert, die durch mitversicherte deliktsunfähige Kinder verursacht werden.

- Classic PLUS Schutz: Erweitern Sie Ihre Privathaftpflicht Classic um den wichtigen Baustein. Versicherungsschutz besteht dann beispielsweise auch wenn Sie bestimmte nebenberufliche Tätigkeiten ausüben, eine Drohne (250 g - 5 kg Startmasse) besitzen oder eine Eigentumswohnung vermieten. Integrieren Sie den PH-PLUS-Baustein ganz einfach in Ihre Privathaftpflicht und sparen Sie sich so überflüssigen Mehraufwand und Zusatzversicherungen.

- Basis Schutz: Der unkomplizierte Grundschutz zum günstigen Preis. Sie erhalten die wichtigsten Absicherungen für ein sorgenfreies Leben.

Was ist in der Privathaftpflicht versichert?

Basis |

Classic | Classic PLUS |

|

|---|---|---|---|

| Versicherungssumme | 10 Mio. € | 100 Mio. € | 100 Mio. € |

| Auslandsschutz |

|||

| Schäden durch deliktunfähige Personen |

|||

| Forderungsausfalldeckung |

|||

| Verlust fremder Schlüssel |

|||

| Schäden bei Nachbarschaftshilfe |

|||

| Hüten von fremden Hunden und Reiten von fremden Pferden |

|||

| Schäden durch häusliche Abwässer |

|||

| Internetschutz |

bis 100.000 € | bis 50 Mio. € | bis 50 Mio. € |

| Schäden als Ehrenamtlicher oder Freiwilliger | |||

| Halter zahmer Haustiere (Katzen, Hamster) | |||

| Halter von Assistenzhunden |

|||

| Inhaber von Immobilien mit Anlagen zur Energieerzeugung |

|||

| Geliehene oder gemietete Gegenstände |

|||

| Absicherung für Vermieter |

|||

| Neuwertentschädigung |

|||

| Nebenberufliche Tätigkeiten |

Es besteht weltweit zeitlich unbefristet Versicherungsschutz, solange sich Ihr Hauptwohnsitz in Deutschland befindet.

Schäden beim elektronischen Datenaustausch und bei der Internetnutzung, z. B. bei der Weiterleitung virenverseuchter E-Mails.

z.B. Ihre Waschmaschine läuft aus und beschädigt die Wohnung unter Ihnen.

Wir leisten für Schäden, die durch Gefälligkeitshandlungen (z. B. beim Umzug) entstehen.

Auch als Fahrer fremder Fuhrwerke versichert.

z. B. Blindenführhunde, Behindertenbegleithunde, Hör- und Signalhunde oder Diabetikerwarnhunde

Schäden durch Anlagen, welche z. B. Strom, Wärme oder Warmwasser erzeugen, sind unter bestimmten Voraussetzungen versichert.

Versicherungsschutz besteht auch, wenn die Anlagen gewerblich betrieben werden.

Bei Sachschäden an und Verlust von bestimmten Sachen, die von Ihnen gemietet, geleast, geliehen, gepachtet oder verwahrt werden, z. B. ein geliehenes Fahrrad. In der Regel gilt eine Selbstbeteiligung von 250 €.

Verlust fremder privat, ehrenamtlich oder beruflich genutzter Schlüssel.

Es besteht unter bestimmten Voraussetzungen Versicherungsschutz, wenn ein zahlungsunfähiger Schadensverursacher den Ihnen entstandenen Schaden nicht begleichen kann. Der Versicherungsschutz ist begrenzt auf 50 Mio. Euro.

Versichert sind Schäden durch mitversicherte deliktsunfähige Kinder. Der Versicherungsschutz gilt auch für Schäden durch versicherte Erwachsene, die

- infolge Demenz deliktunfähig sind (bis zur Versicherungssumme).

- aus sonstigen Gründen deliktunfähig sind (bis 50.000 €).

Versicherungsschutz besteht beispielsweise bei der Vermietung von bis zu 3 der folgenden im Inland liegenden Immobilien:

- Einliegerwohnung in Ihrem selbstbewohnten Einfamilienhaus

- Eigentumswohnung

- Garage

Vermieten Sie mehr als 3 dieser Objekte, kommen Sie bitte auf uns zu.

Wir leisten unter bestimmten Voraussetzungen Sachschadensersatz zum Neuwert bis zu 5.000 €.

Zum Beispiel beim Nachhilfe- oder Musikunterricht, beim Zeitungsaustragen, als Markt- und Meinungsforscher, Verkaufsberater für Kosmetik oder Haushaltsartikel (Jahresumsatz nicht mehr als 22.000 €).

| Versicherungssumme | Auslandsschutz |

Schäden durch deliktunfähige Personen |

Forderungsausfalldeckung |

Verlust fremder Schlüssel |

Schäden bei Nachbarschaftshilfe |

Hüten von Hunden und Reiten von Pferden |

Schäden durch häusliche Abwässer |

Internetschutz |

Schäden als Ehrenamtlicher oder Freiwilliger | Halter zahmer Haustiere | Halter von Assistenzhunden |

Immobilien mit Anlagen zur Energieerzeugung |

Geliehene oder gemietete Gegenstände |

Absicherung für Vermieter |

Neuwertentschädigung |

Nebenberufliche Tätigkeiten |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Basis | 10 Mio. € | bis 100.000 € | |||||||||||||||

| Classic | 100 Mio. € | bis 50 Mio. € | |||||||||||||||

| Classic PLUS | 100 Mio. € | bis 50 Mio. € |

Es besteht weltweit zeitlich unbefristet Versicherungsschutz, solange sich Ihr Hauptwohnsitz in Deutschland befindet.

Schäden beim elektronischen Datenaustausch und bei der Internetnutzung, z. B. bei der Weiterleitung virenverseuchter E-Mails.

z.B. Ihre Waschmaschine läuft aus und beschädigt die Wohnung unter Ihnen.

Wir leisten für Schäden, die durch Gefälligkeitshandlungen (z. B. beim Umzug) entstehen.

Auch als Fahrer fremder Fuhrwerke versichert.

z. B. Blindenführhunde, Behindertenbegleithunde, Hör- und Signalhunde oder Diabetikerwarnhunde

Schäden durch Anlagen, welche z. B. Strom, Wärme oder Warmwasser erzeugen, sind unter bestimmten Voraussetzungen versichert.

Versicherungsschutz besteht auch, wenn die Anlagen gewerblich betrieben werden.

Bei Sachschäden an und Verlust von bestimmten Sachen, die von Ihnen gemietet, geleast, geliehen, gepachtet oder verwahrt werden, z. B. ein geliehenes Fahrrad. In der Regel gilt eine Selbstbeteiligung von 250 €.

Verlust fremder privat, ehrenamtlich oder beruflich genutzter Schlüssel.

Es besteht unter bestimmten Voraussetzungen Versicherungsschutz, wenn ein zahlungsunfähiger Schadensverursacher den Ihnen entstandenen Schaden nicht begleichen kann. Der Versicherungsschutz ist begrenzt auf 50 Mio. Euro.

Versichert sind Schäden durch mitversicherte deliktsunfähige Kinder. Der Versicherungsschutz gilt auch für Schäden durch versicherte Erwachsene, die

- infolge Demenz deliktunfähig sind (bis zur Versicherungssumme).

- aus sonstigen Gründen deliktunfähig sind (bis 50.000 €).

Versicherungsschutz besteht beispielsweise bei der Vermietung von bis zu 3 der folgenden im Inland liegenden Immobilien:

- Einliegerwohnung in Ihrem selbstbewohnten Einfamilienhaus

- Eigentumswohnung

- Garage

Vermieten Sie mehr als 3 dieser Objekte, kommen Sie bitte auf uns zu.

Wir leisten unter bestimmten Voraussetzungen Sachschadensersatz zum Neuwert bis zu 5.000 €.

Zum Beispiel beim Nachhilfe- oder Musikunterricht, beim Zeitungsaustragen, als Markt- und Meinungsforscher, Verkaufsberater für Kosmetik oder Haushaltsartikel (Jahresumsatz nicht mehr als 22.000 €).

Internetschäden |

Ihre Privathaftpflichtversicherung schützt Sie

bis 50 Millionen €. |

|---|---|

| Forderungsausfalldeckung | Versichert ist ein Forderungsausfall bei selbst erlittenen Personen-, Sach- oder daraus folgenden Vermögensschäden, die der zahlungsunfähige Schadensverursacher nicht begleichen kann. Der Versicherungsschutz gilt in:

und ist auf 50 Millionen € begrenzt. Zudem übernehmen wir auch die Kosten zur Rechtsverfolgung in bestimmtem Umfang. |

| Verlust fremder Schlüssel | Wir leisten beim Verlust fremder Schlüssel, die privat, beruflich oder ehrenamtlich genutzt werden. |

| Schäden durch deliktunfähige Personen | Wir begleichen unter bestimmten Voraussetzungen auch Schäden, die durch mitversicherte, deliktunfähige Kinder verursacht werden. Das Gleiche gilt für Schäden durch versicherte Erwachsene, die

|

| Halter von Assistenzhunden | Versichert sind Schäden, für die Sie als Halter eines Assistenzhundes verantwortlich gemacht werden. Beispiele für einen Assistenzhund:

Als Halter von anderen Hunden und Pferden benötigen Sie eine Tierhalterhaftpflichtversicherung. |

| Sachschäden an und der Verlust von geliehenen, gemieteten oder geleasten Sachen | Ihre Privathaftpflichtversicherung schützt Sie bei Sachschäden an und Verlust von bestimmten beweglichen Sachen, die Sie gemietet, geleast, geliehen, gepachtet oder verwahrt haben. In der Regel gilt eine Selbstbeteiligung von 250 €. |

Die Aufzählungen sind beispielhaft. Eine abschließende Leistungsübersicht finden Sie in den Allgemeinen Versicherungsbedingungen

| Schäden als Ehrenamtlicher oder Freiwilliger | Ihre Privathaftpflichtversicherung schützt Sie bei

z.B. bei Tätigkeiten im Umwelt- oder Naturschutz. Sie bietet Ihnen auch als ehrenamtlicher gerichtlich bestellter Betreuer oder Vormund Versicherungsschutz. |

|---|---|

| Schäden bei Nachbarschaftshilfe | Wir leisten für Schäden, die durch Gefälligkeitshandlungen (z. B. beim Umzug) entstehen. |

| Verlust fremder Schlüssel |

Wir leisten beim Verlust fremder Schlüssel die privat, beruflich oder ehrenamtlich genutzt werden. |

| Hüten fremder Hunde und reiten fremder Pferde | Sie sind als

|

| Sachschäden an und der Verlust von geliehenen, gemieteten oder geleasten Sachen | Ihre Privathaftpflichtversicherung schützt Sie bei Sachschäden an und Verlust von bestimmten beweglichen Sachen, die Sie

In der Regel gilt eine Selbstbeteiligung von 250 €. |

| Sport | Versichert sind Schäden, für die Sie beim Sport verantwortlich gemacht werden, bspw. beim Fußball, Handball, Tennis. |

| Vorsorgeversicherung | Es besteht vorübergehender Schutz für bestimmte neue Risiken durch die Vorsorgeversicherung, z. B. bei erstmaliger Anschaffung eines Hundes. |

| Pflege- und Reinigungsarbeiten an einem fremden KFZ | Versichert sind Schäden durch manuelle Pflege- und Reinigungsarbeiten an einem geliehenen, gemieteten oder aus Gefälligkeit überlassenen KFZ. |

| Kautionsleistung | |

| Fachpraktischer Unterricht und Praktikum | Wir leisten für Schäden, die während des fachpraktischen Unterrichts an einer Schule oder Universität entstehen. Außerdem bei Schäden während eines Betriebs-, Schnupper-, oder Schülerpraktikums. |

| Land-, Luft- und Wasserfahrzeuge | Der Versicherungsschutz umfasst unter anderem den Gebrauch von:

|

Die Aufzählungen sind beispielhaft. Eine abschließende Leistungsübersicht finden Sie in den Allgemeinen Versicherungsbedingungen

| Verlust fremder Schlüssel | Wir leisten beim Verlust fremder privat, ehrenamtlich oder beruflich genutzter Schlüssel. |

|---|---|

| Immobilien | Die Private Haftpflichtversicherung schützt Sie als Inhaber bestimmter im Inland gelegener Immobilien. Das gilt z. B. für Wohnungen, ein Ein- oder Zweifamilienhaus. Voraussetzungen sind unter anderem, dass die Immobilien von Ihnen und ausschließlich zu Wohnzwecken genutzt werden. Mitversichert sind hierbei auch:

|

| Mietsachschäden an Immobilien, Garagen und Stellplätzen | Ihre Privathaftpflichtversicherung springt bei Schäden an gemieteten, geliehenen oder gepachteten Wohnräumen und sonstigen Räumen in Gebäuden (z. B. der Mietwohnung), Garagen oder Stellplätzen ein. |

| Schäden durch häusliche Abwässer | Versicherungsschutz besteht für Schäden durch häusliche Abwässer. |

| Allmählichkeitsschäden | Ihre Privathaftpflichtversicherung schützt Sie bei Schäden durch allmähliche Einwirkung von z. B. Temperatur, Feuchtigkeit oder Niederschlägen. |

| Gewässerschäden durch haushaltsübliche Kleingebinde | Ihre Privathaftpflichtversicherung schützt Sie bei Gewässerschäden durch Kleingebinde (z. B. Benzinkanister) bis 100 Liter/kg je Behältnis, insgesamt bis max. 1.000 Liter/kg. |

Die Aufzählungen sind beispielhaft. Eine abschließende Leistungsübersicht finden Sie in den Allgemeinen Versicherungsbedingungen

| Laserpointer | Versicherungsschutz besteht bei Schäden durch Laserpointer mit einer Leistung von bis zu 1 Milliwatt (außer bei einem Einsatz gegen einen Fahrzeugführer). |

|---|---|

| Hieb-, Stoß-, Schusswaffen | Wir sichern Sie bei erlaubtem privatem Besitz und Gebrauch von Hieb-, Stoß- und Schusswaffen sowie Munition und Geschossen ab. |

| Ansprüche wegen Diskriminierung | Versichert sind u.a. auch Ansprüche nach dem Allgemeinen Gleichbehandlungsgesetz (AGG), die gegen Sie als Dienstherr oder Vermieter gestellt werden. |

Regressansprüche von Sozialversicherungsträgern |

Unsere Privathaftpflichtversicherung schützt Sie bei Regressansprüchen, z.B. der Krankenkasse oder des Arbeitgebers des Geschädigten. |

Die Aufzählungen sind beispielhaft. Eine abschließende Leistungsübersicht finden Sie in den Allgemeinen Versicherungsbedingungen

Informieren Sie sich über alle Leistungen der Privaten Haftpflichtversicherung in unseren Versicherungsbedingungen.

Berechnen Sie Ihren persönlichen Tarif: Unkompliziert, individuell und in nur wenigen Schritten

Wir legen Wert auf transparente und direkte Beratung, damit Sie den optimalen Versicherungsschutz für sich finden. Mit unserem Beitragsrechner können Sie in nur wenigen Schritten Ihren persönlichen Beitrag für Ihre Private Haftpflichtversicherung ermitteln. Unkompliziert, individuell und ohne große Umwege.

Nutzen Sie unseren Tarifrechner und lassen Sie sich ein unverbindliches Angebot erstellen.

Berechnen Sie Ihren persönlichen Tarif: Unkompliziert, individuell und in nur wenigen Schritten

Wir legen Wert auf transparente und direkte Beratung, damit Sie den optimalen Versicherungsschutz für sich finden. Mit unserem Beitragsrechner können Sie in nur wenigen Schritten Ihren persönlichen Beitrag für Ihre Private Haftpflichtversicherung ermitteln. Unkompliziert, individuell und ohne große Umwege.

Nutzen Sie unseren Tarifrechner und lassen Sie sich ein unverbindliches Angebot erstellen.

Wir checken Ihre Versicherungen und 45€ sind Ihnen sicher!

- Vorbeikommen

- Versicherungen checken lassen

- 45€ sichern

Wir meinen, dass Sie bei einem Wechsel von mindestens 3 Versicherungen, zur HUK-COBURG mindestens 45€ im Jahr sparen! Sollten wir nicht günstiger sein, erhalten Sie einen 45-€-Amazon.de-Gutschein.

Wir checken Ihre Versicherungen und 45€ sind Ihnen sicher!

- Vorbeikommen

- Versicherungen checken lassen

- 45€ sichern

Wir meinen, dass Sie bei einem Wechsel von mindestens 3 Versicherungen, zur HUK-COBURG mindestens 45€ im Jahr sparen! Sollten wir nicht günstiger sein, erhalten Sie einen 45-€-Amazon.de-Gutschein. Zu den Teilnahmebedingungen.

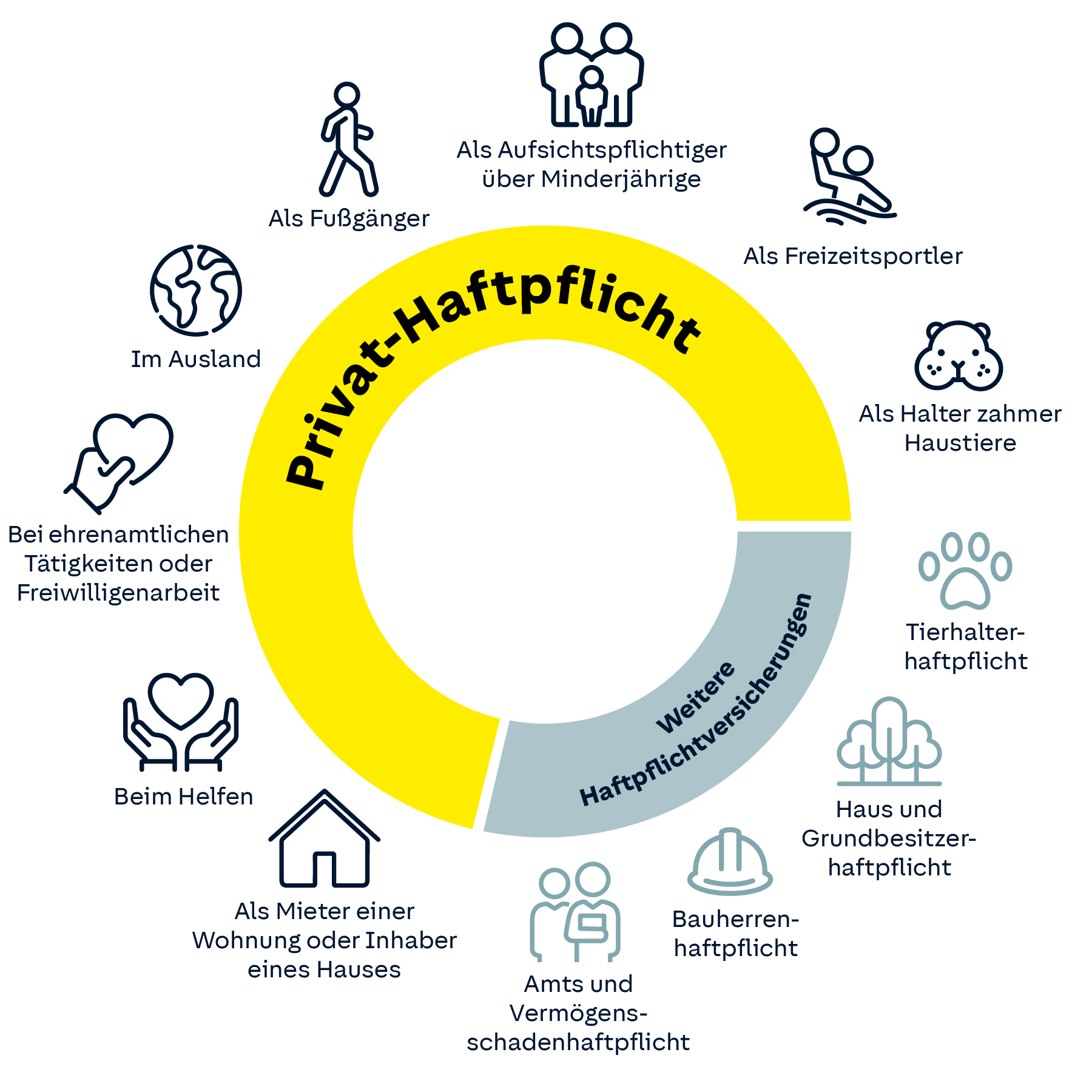

Der Classic Tarif: Umfangreicher Schutz für ein vielfältiges Leben

Der Schutz einer Privaten Haftpflichtversicherung sollte so vielfältig sein, wie Ihr Leben. Sie sind oft beim Sport, engagieren sich ehrenamtlich oder besitzen eine Katze? Mit dem Classic-Tarif der HUK-COBURG ist das kein Problem. Denn bei diesem Tarif profitieren Sie von einem besonders umfangreichen Versicherungsschutz.

Sie sind versichert als:

- Fußgänger.

- Radfahrer, einschließlich der Teilnahme an einem Radrennen (z. B. Triathlon, Straßenrundfahrten) oder dem Training dazu, vorausgesetzt, das Training und die Teilnahme am Wettkampf erfolgen privat.

- Freizeitsportler, wie z. B. Inlineskater.

- Aufsichtspflichtiger über Minderjährige.

- Halter zahmer Haustiere, wie Katze, Hamster oder bestimmte Assistenzhunde (für alle sonstigen Hunde und Pferde benötigen Sie eine Tierhalterhaftpflichtversicherung).

- Besitzer eines Öltanks.

- Mieter einer Wohnung.

- Inhaber eines Ein- / Zweifamilienhauses in Deutschland oder eines Ferien- / Wochenendhauses in Deutschland, welches Sie ausschließlich zu Wohnzwecken nutzen.

- Dienstherr der in Ihrem Haushalt tätigen Personen.

- Bauherr bei An- und Umbauten, z. B. an Ihrem selbst bewohnten Einfamilienhaus bis zu einer Bausumme von 200.000 €.

- Beim Gebrauch von z. B. nicht versicherungspflichtigen Aufsitzrasenmähern oder Elektrorollstühlen.

- Bei vielen ehrenamtlichen Tätigkeiten oder freiwilligen sozialen Engagements.

Sie sind versichert als:

- Fußgänger.

- Radfahrer, einschließlich der Teilnahme an einem Radrennen (z. B. Triathlon, Straßenrundfahrten) oder dem Training dazu, vorausgesetzt, das Training und die Teilnahme am Wettkampf erfolgen privat.

- Freizeitsportler, wie z. B. Inlineskater.

- Aufsichtspflichtiger über Minderjährige.

- Halter zahmer Haustiere, wie Katze, Hamster oder Halter von Assistenzhunden, wie z. B. Blindenführhunden (für alle sonstigen Hunde und Pferde benötigen Sie eine Tierhalterhaftpflichtversicherung).

- Besitzer eines Öltanks.

- Mieter einer Wohnung.

- Inhaber eines Ein- / Zweifamilienhauses in Deutschland oder eines Ferien- / Wochenendhauses in Deutschland, welches Sie ausschließlich zu Wohnzwecken nutzen.

- Dienstherr der in Ihrem Haushalt tätigen Personen.

- Bauherr bei An- und Umbauten, z. B. an Ihrem selbst bewohnten Einfamilienhaus bis zu einer Bausumme von 200.000 €.

- Beim Gebrauch von z. B. nicht versicherungspflichtigen Aufsitzrasenmähern oder Elektrorollstühlen.

- Bei vielen ehrenamtlichen Tätigkeiten oder freiwilligen sozialen Engagements.

Classic PLUS: Vollständig abgesichert mit dem Extra-Schutz

Sie brauchen einen erweiterten Schutz, etwa weil Sie eine Wohnung vermieten oder nebenbei Nachhilfeunterricht geben? Mit dem Zusatzbaustein PH-PLUS können Sie Ihre Privathaftpflichtversicherung ganz einfach ergänzen.

| Flugmodelle (z. B. Drohnen, Hubschrauber) |

Wir versichern den privaten Gebrauch elektrisch angetriebener Flugmodelle über 250 g und bis zu 5 kg Startmasse. |

|---|---|

| Falsches Betanken | Wir sichern Sie als Fahrer eines fremden Kraftfahrzeugs mit bis zu 3.000 € ab, wenn Sie dieses falsch getankt haben. Versichert sind unmittelbare Schäden. |

| Nebenberufliche Tätigkeiten | Mitversichert sind:

|

| Vermietung eines Ferienhauses /einer Ferienwohnung | Unsere PH PLUS bietet Schutz für Schäden aus der Vermietung eines Ferienhauses oder einer Ferienwohnung in einem EU-Staat, der Schweiz, Norwegen, Island, Liechtenstein, Monaco, San Marino und Andorra. Vorausgesetzt, es erfolgt keine Bewirtung. |

| Vermietung eines Raumes an Feriengäste | Wir sichern Sie bei der Vermietung eines Raumes einer versicherten Immobilie an Feriengäste, z. B. im von Ihnen bewohnten Einfamilienhaus, ab. Vorausgesetzt, es erfolgt keine Bewirtung. |

| Vermietung | Versicherungsschutz besteht bei der Vermietung von bis zu 3 der folgenden im Inland liegenden Immobilien:

Vermieten Sie mehr als 3 dieser Objekte, kommen Sie bitte auf uns zu. |

| Neuwertentschädigung | Wir leisten unter bestimmten Voraussetzungen Sachschadenersatz zum Neuwert bis zu 5.000 €. |

| Sachschäden aus beruflicher Tätigkeit | Sie genießen Versicherungsschutz bei Sachschäden bis zu 10.000 €, die Sie Ihrem Arbeitgeber oder Arbeitskollegen anlässlich Ihrer beruflichen Tätigkeit zufügen. |

| Kasko-Selbstbeteiligung | Wir übernehmen die Selbstbeteiligung der Kfz-Kaskoversicherung, wenn Sie ein geliehenes oder aus Gefälligkeit überlassenes Fahrzeug beschädigen. |

| Miete eines Kraftfahrzeugs im Ausland (Mallorca-Police) | Versichert sind Schäden, die Sie durch den privaten Gebrauch eines gemieteten Kraftfahrzeugs im Ausland verursachen. |

| Mehrkosten für baubiologische Produkte und Stoffe | Wir erstatten im Bereich Bauen und Wohnen die Mehrkosten für baubiologische Produkte und Baustoffe in Höhe von bis zu 10% des berechtigten Schadensersatzanspruchs, maximal bis 1.000 €. Das gilt auch für Maßnahmen zur Steigerung der Energieeffizienz. |

| Mehrprämie aufgrund der Rückstufung des Schadenfreiheitsrabattes | Wir erstatten die Mehrprämie für die ersten 5 Jahre, die durch die Rückstufung des Schadenfreiheitsrabattes in der Kfz-Versicherung von einem geliehenen Kfz entsteht. |

| Mehrkosten für Reparaturen | Wir erstatten die Mehrkosten, wenn die Kosten für eine Reparatur den Zeitwert übersteigen (bis zu 30 % über den Zeitwert, max. 1.500 Euro). |

| Mehrkosten für energieeffiziente Elektrogeräte | Wir erstatten die Mehrkosten für bestimmte Elektrogeräte mit einer besseren Energieeffizienzklasse (bis zu 30 % über den berechtigten Schadenersatzanspruch, max. 1.500 €). |

| Verletzung von Datenschutzgesetzen | Versichert sind Schäden aus der Verletzung von Datenschutzgesetzen durch die Verarbeitung von personenbezogenen Daten. |

| Verletzung von Persönlichkeits- und Namensrechten | Versichert sind Schäden aus der Verletzung von Persönlichkeits- und Namensrechten. |

Sie wollen sich mit unserer Privaten Haftpflichtversicherung im Classic-Tarif absichern? Dann berechnen Sie jetzt Ihren Beitrag mit unserem Tarifrechner und lassen Sie sich ein Angebot erstellen.

Umfangreicher Schutz – als Single oder für die ganze Familie

Das Leben verändert sich immer wieder und mit ihm Ihre Ansprüche – zum Beispiel wenn die Familie wächst. Darum gestalten wir auch unsere Versicherungskonditionen möglichst flexibel. Sie können den Single Tarif Ihrer Privaten Haftpflichtversicherung beispielsweise jederzeit nachträglich erweitern.

Sie haben bereits eine Familie? Dann empfehlen wir Ihnen unsere Familienhaftpflicht. Damit sind nicht nur Sie selbst, sondern auch alle Familienmitglieder in Ihrem Haushalt mitversichert.

Umfangreicher Schutz – als Single und für die ganze Familie

Das Leben verändert sich immer wieder und mit ihm Ihre Ansprüche – zum Beispiel wenn die Familie wächst. Darum gestalten wir auch unsere Versicherungskonditionen möglichst flexibel. Sie können den Single Tarif Ihrer Privaten Haftpflichtversicherung jederzeit nachträglich erweitern.

Sie haben bereits eine Familie? Dann empfehlen wir Ihnen unsere Familienhaftpflicht. Damit sind nicht nur Sie selbst, sondern auch alle Familienmitglieder in Ihrem Haushalt mitversichert.

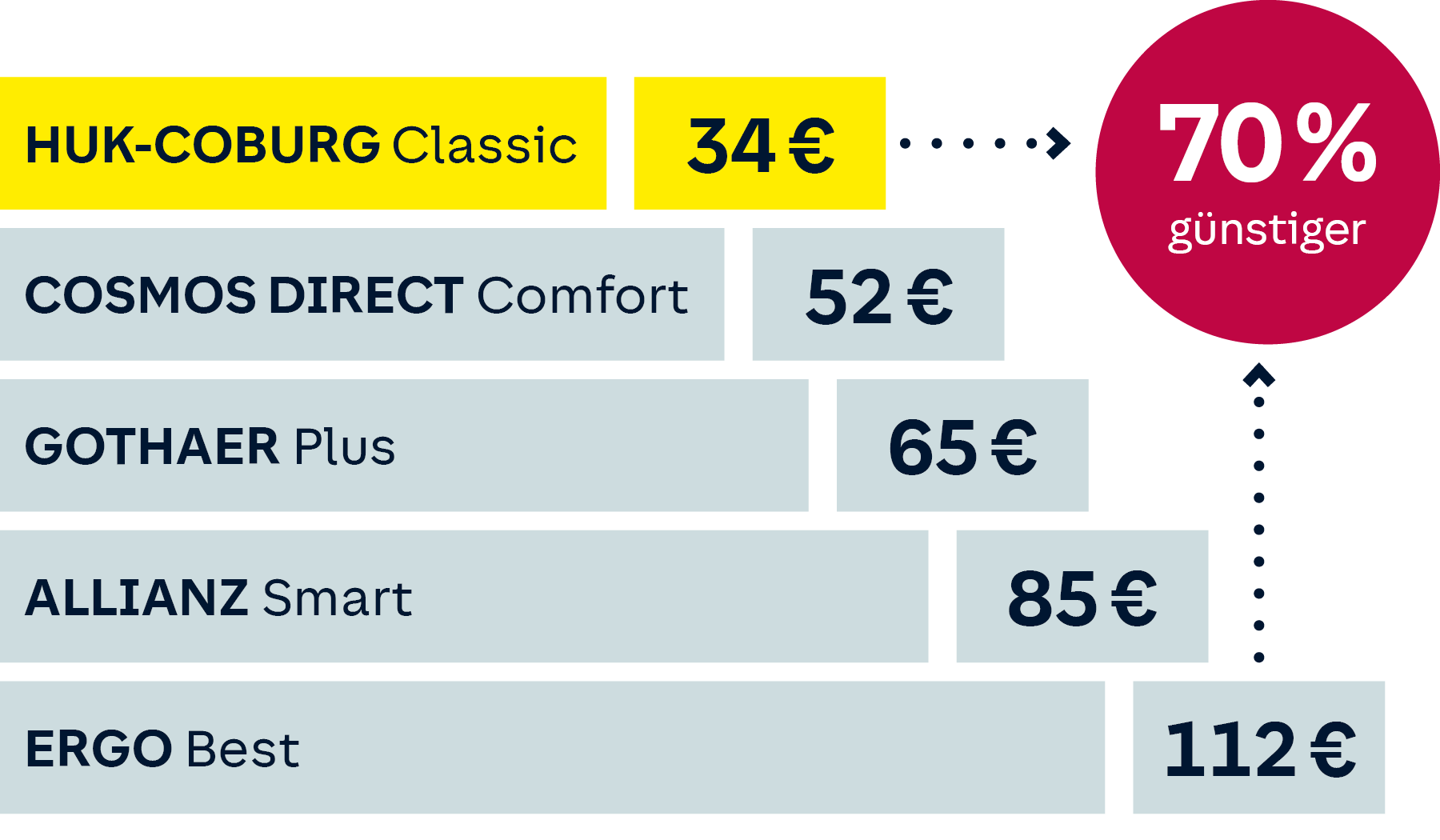

Besonders günstig bei der HUK-COBURG: Versicherungsleistungen im Vergleich

Wir bieten besonders vorteilhafte Konditionen für ein umfangreiches Leistungsspektrum. Dabei sind wir über 74 % günstiger als andere Anbieter im Vergleich.

Unser Beispiel für den Jahresbeitrag einer Privaten Haftpflichtversicherung mit vergleichbaren Leistungen:

Beispiel: Jahresbeitrag Private Haftpflichtversicherung mit vergleichbaren Leistungen:

- Singletarif

- nicht im öffentlichen Dienst beschäftigt

- Alter: 51 Jahre

- jährliche Zahlweise

- ohne Vorschaden

- ohne Selbstbeteiligung

- wohnhaft in 53111 Bonn

Quellen für den Preisvergleich sind die Internetseiten der jeweiligen Anbieter. Die Beiträge wurden berechnet und dokumentiert am 09.05.2025. Die Tarife können sich in weiteren einzelnen Merkmalen unterscheiden.

Tarife zum Beitragsvergleich:

- HUK-COBURG: Classic

- Cosmos Direct: Comfort

- Gothaer: Premium

- Ergo: Best

- Allianz: Premium

Häufige Fragen zur Privaten Haftpflichtversicherung

Ist eine Private Haftpflichtversicherung Pflicht?

Nein, die Private Haftpflichtversicherung ist nicht vom Gesetzgeber vorgeschrieben.

Dennoch ist die Privathaftpflicht ein Basic unter den Versicherungen. Sie ist dringend zu empfehlen, da mit geringem Kostenaufwand auch höchste Deckungssummen abzusichern sind.

Kann der Vermieter eine Private Haftpflichtversicherung verlangen?

Als Vermieter kann man nicht ohne weiteres fordern, dass Mieter eine Private Haftpflichtversicherung abschließen. Derartige Klauseln in einem Mietvertrag sind unwirksam.

Für den Mieter besteht keine Verpflichtung eine Private Haftpflichtversicherung abzuschließen, allerdings muss er verursachte Schäden ersetzen. Daher empfiehlt sich die Privathaftpflicht für ihn.

Sind Mietsachschäden versichert?

Mietsachschäden sind eine spezielle Form von Sachschäden. Sie betreffen alle Schäden, die an der Mietwohnung und dem fest verbauten Inventar (z. B. Badezimmerausstattung, Türen, Bodenbeläge) entstehen.

Bei versehentlich verursachten Mietsachschäden leistet die Versicherung bis zu der im Vertrag vereinbarten Deckungssumme.

Kann ich eine Private Haftpflichtversicherung von der Steuer absetzen?

Ja, Sie können die Privathaftpflichtversicherung von der Steuer absetzen. Tragen Sie diese in Ihrer Steuererklärung als Sonderausgabe in der Anlage Vorsorgeaufwand (Zeile 48) ein. Die Höchstgrenze für Sonderausgaben liegt für Angestellte, Rentner und Beamte bei 1.900 €, für Selbstständige bei 2.800 €.

Zahlt die Private Haftpflichtversicherung bei einem eigenen Schaden?

Nein, sie zahlt nur bei einem Fremdschaden. Bei einem Eigenschaden – also einem eigenverschuldeten Schaden, den der Versicherungsnehmer versehentlich sich selbst zugefügt hat – zahlt die Versicherung nicht.

Auch Schäden, die Sie durch Angehörige, die in Ihrem Versicherungsvertrag mitversichert sind, erleiden, übernimmt die Privat-Haftpflichtversicherung nicht.

Für Personenschäden zwischen den mitversicherten Personen besteht allerdings Versicherungsschutz in unserer Privathaftpflichtversicherung.

Sie haben Interesse an einer Privaten Haftpflichtversicherung? Berechnen Sie jetzt Ihren individuellen Beitrag – ganz einfach und unkompliziert.

Weitere Fragen zur Privathaftpflichtversicherung

Prinzipiell braucht jede Person eine Private Haftpflichtversicherung. Studierende sollten vor Abschluss einer eigenen Police prüfen, ob sie noch bei ihren Eltern mitversichert sind.

Wenn Sie einen Schlüssel verlieren, ist das nicht nur ärgerlich, sondern kann auch sehr kostspielig werden.

Über die Privathaftpflicht sind generell alle fremden privat, beruflich oder ehrenamtlich genutzten Schlüssel versichert, außer Schlüssel zu Kraft-, Luft- oder Wasserfahrzeugen.

Ob die Privathaftpflicht für die entstandenen Kosten aufkommt, hängt von der Art des verlorenen Schlüssels ab:

- Fremdschlüssel: Verlieren Sie z. B. den Wohnungsschlüssel Ihrer Mietwohnung oder den vom Arbeitgeber überlassenen Schlüssel zu den Büroräumen, springt die Privathaftpflichtversicherung ein und die Kosten für den Austausch der Schlösser werden übernommen.

- Schlüssel zu Eigentumswohnungen: Wohnen Sie in einer Eigentumswohnung, besteht teilweise Versicherungsschutz. Die Private Haftpflichtversicherung ersetzt die ersatzpflichtigen Schäden Dritter, also die der Hausgemeinschaft – Ihr Miteigentumsanteil wird abgezogen.

- Schlüssel zum eigenen Haus: Wenn Sie den eigenen Hausschlüssel verlieren, leistet die Privathaftpflichtversicherung keinen Ersatz. Als Hauseigentümer müssen Sie den entstandenen Eigenschaden selbst tragen.

Ausführliche Informationen zum Thema Schlüsselverlust und wie Sie sich am besten schützen finden Sie in unserem Ratgeber Richtig gegen Schlüsselverlust versichern.

Ja. Als Besitzer einer selbstgenutzten Wohnung oder eines Ein- oder Zweifamilienhauses sowie eines Ferien- oder Wochenendhauses in Deutschland, dass von Ihnen ausschließlich zu Wohnzwecken genutzt wird, sind Sie abgesichert.

Fremdvermietete Einheiten außerhalb des eigenen Hauses müssen über eine Haus- und Grundbesitzerhaftpflicht abgesichert werden.

Als Zusatzversicherung zu Ihrer Privathaftpflichtversicherung bieten wir für bestimmte Berufsgruppen des öffentlichen Dienstes die Mitversicherung des beruflichen Risikos in Form einer Amts- und Vermögensschadenhaftpflichtversicherung an. Hierin sind auch Vermögensschäden mitversichert.

Eine Berufshaftpflichtversicherung für Berufe außerhalb des öffentlichen Dienstes oder für Selbstständige, Ärzte etc. bietet die HUK-COBURG nicht an.

Weitere Informationen über die Zuordnung nach Ihrem Beruf finden Sie im Berufsgruppenverzeichnis.

In der Privaten Haftpflichtversicherung sollte die Versicherungssumme laut Verbraucherzentrale mindestens 10, besser sogar 50 Millionen € betragen, damit alle Sach- und Personenschäden abgedeckt werden können.

Gerade bei Personenschäden können hohe Folgekosten – beispielsweise durch langwierige Rehamaßnahmen, Schmerzensgeld, bis hin zum barrierefreien Umbau der Wohnung – entstehen.

Die Private Haftpflichtversicherung der HUK-COBURG versichert Sie im Classic Tarif sogar bis zu einer Summe von 100 Millionen €, also deutlich mehr als der Verbraucherschutz empfiehlt.

Wenn Ihre Kinder mitversichert sind, kommt die Private Haftpflichtversicherung grundsätzlich auch für Schäden auf, die von Ihrem Nachwuchs verursacht wurden.

Bevor die Privathaftpflicht bei solchen Schäden zahlt wird vorab geprüft, ob:

- das Kind deliktsfähig ist – es also überhaupt haftbar gemacht werden kann,

- die Aufsichtspflicht bei deliktunfähigen Kindern vernachlässigt wurde.

Haben die Eltern ihre Aufsichtspflicht verletzt, sind sie verantwortlich und müssen zahlen – Alter und Entwicklungsstand des Kindes spielen dabei eine Rolle.

Haben die Eltern ihre Aufsichtspflicht nicht verletzt und ist das Kind noch deliktunfähig, ist niemand haftbar.

Dennoch leistet Ihre Privathaftpflicht Classic auch dann unter bestimmten Voraussetzungen:

- Es liegt in Ihrem berechtigten Interesse, den Schaden zu regulieren (z. B. um den Nachbarschaftsfrieden zu wahren).

- Zum Zeitpunkt des Schadenereignisses war kein Dritter zur Aufsicht verpflichtet. Das Kind befand sich zu dieser Zeit auch nicht in fremder Obhut.

- Es ist kein anderer Versicherer (z. B. die Kasko- oder Krankenversicherung des Geschädigten oder die Haftpflichtversicherung eines anderen Schädigers) zur Leistung verpflichtet.

Sie helfen einem Bekannten beim Umzug und der Fernseher fällt aus Versehen hin? Sie gießen in der Urlaubszeit die Blumen und stoßen eine Lampe um? Aus kleinen Gefälligkeiten für Freunde oder Nachbarn können schnell große Schäden entstehen.

Wenn Sie eine Private Haftpflichtversicherung haben, müssen Sie die Kosten dafür nicht selbst begleichen: Bei Gefälligkeitsschäden leisten wir Schadensersatz.

In der Privathaftpflicht sind Sie als Halter von zahmen Haustieren wie Katzen, Hamster, Meerschweinchen, Kaninchen oder sogar als Halter von wilden Kleintieren (z. B. Spinnen, Schlangen) versichert. Sie sind zudem auch als Halter von Assistenzhunden (z. B. Blindenführhund) abgesichert.

Als Halter von sonstigen Hunden oder Pferden benötigen Sie eine gesonderte Haftpflichtversicherung. Die Tierhalterhaftpflichtversicherung bietet Ihnen Schutz bei Schadensersatzansprüchen.

Bestimmte Boote, wie z. B. solche, die max. 15 PS Leistung haben oder ohne Führerschein geführt werden dürfen, sind bereits im Rahmen Ihrer Privathaftpflichtversicherung mitversichert.

Sofern Ihr Boot oder Jetski nicht unter den Versicherungsschutz der Privathaftpflichtversicherung fällt, ist eine Wassersportversicherung oder Sportbootversicherung sinnvoll.

Profitieren Sie hier von der günstigen und maßgeschneiderten Haftpflicht- und Kaskolösung unseres Partners Gothaer Allgemeine Versicherung AG.

Beim Hausbau müssen Sie als Bauherr dafür sorgen, dass auf Ihrer Baustelle kein Dritter zu Schaden kommt.

Für den Schadensfall sollten Sie entsprechend versichert sein. An der Höhe des Bauvolumens entscheidet sich, ob Sie eine spezielle Versicherung abschließen müssen.

Bei Bauvorhaben (An- oder Umbauten) an Ihrem selbstbewohnten Einfamilienhaus bis zu einer Bausumme von 200.000 € sind Sie durch Ihre Private Haftpflichtversicherung geschützt. Bei einer höheren Bausumme bietet sich der Abschluss einer Bauherrenhaftpflicht an.

Bei uns können Sie diese Versicherung zu einer günstigen Einmalzahlung abschließen.

Sie haben Interesse an einer Privaten Haftpflichtversicherung? Berechnen Sie jetzt Ihren individuellen Beitrag – ganz einfach und unkompliziert.

Singletarif Classic, Versicherungsnehmer nicht im öffentlichen Dienst beschäftigt, Alter: 51 Jahre, jährliche Zahlweise, ohne Selbstbeteiligung, wohnhaft in 53111 Bonn, ohne Vorschaden.

Das könnte Sie auch interessieren