Frühstart-Rente

Mit staatlicher Förderung langfristig vorsorgen

Was Sie zur Frühstart-Rente wissen müssen:

- Geplant ist eine Förderung von 10 € monatlich durch den Staat, die mit privaten Beiträgen aufgestockt werden kann.

- Berechtigt zur Frühstart-Rente sind Kinder zwischen 6 und 18 Jahren – wobei der Auftakt vorerst mit dem Jahrgang 2020 beginnt – ab dem 18. Geburtstag kann selbst flexibel weiter gespart werden.

- Früh anfangen lohnt sich: Je eher angespart wird, desto größer ist der Effekt durch Zins und Zinseszins bis zur Rente.

Was Sie zur Frühstart-Rente wissen müssen:

- Geplant ist eine Förderung von 10 € monatlich durch den Staat, die mit privaten Beiträgen aufgestockt werden kann.

- Berechtigt zur Frühstart-Rente sind Kinder zwischen 6 und 18 Jahren – wobei der Auftakt vorerst mit dem Jahrgang 2020 beginnt – ab dem 18. Geburtstag kann selbst flexibel weiter gespart werden.

- Früh anfangen lohnt sich: Je eher angespart wird, desto größer ist der Effekt durch Zins und Zinseszins bis zur Rente.

Inhaltsverzeichnis

Die Frühstart-Rente für Kinder

Wenn Kinder groß werden, denkt man schnell an Dinge wie Schulstart, erstes Fahrrad oder Führerschein. Aber ans Alter? Wahrscheinlich nicht. Doch genau jetzt kann der richtige Moment sein, um langfristig vorzusorgen.

Mit der geplanten Frühstart-Rente will der Staat Familien die Möglichkeit bieten, schon früh Kapital fürs Alter der Kinder aufzubauen.

Was ist die Frühstart-Rente?

Die Frühstart-Rente ist eine staatlich geförderte Investition für Kinder und Jugendliche. Aufgrund der aktuellen Haushaltslage profitieren zunächst Kinder, die 2020 geboren wurden. Weitere Jahrgänge werden schrittweise einbezogen.

Ziel ist es, möglichst früh mit dem Vermögensaufbau fürs Alter zu beginnen. Dabei profitieren die Sparer bis zum Renteneintritt von Steuervorteilen, Fördergeldern und dem Zinseszinseffekt.

Die Frühstart-Rente für Kinder ist derzeit noch ein geplantes Fördermodell der Bundesregierung. Das Kabinett hat bereits Eckpunkte zur Frühstart-Rente beschlossen. Diese dienen als Grundlage für den Gesetzesentwurf, der von der Bundesregierung im Jahr 2026 beschlossen werden soll.

Die gesetzlichen Rahmenbedingungen befinden sich aktuell noch in der Ausarbeitung. Daher ist der Start zum 01. Januar 2027 vorgesehen.

Vorteile der Frühstart-Rente

Mit einem monatlichen Beitrag von 10 € fördert der Staat eine frühzeitige Altersvorsorge für Kinder.

Während der Ansparphase bleiben erwirtschaftete Erträge steuerfrei.

unabhängigkeit

Die finanzielle Situation der Eltern hat keinen Einfluss auf die staatliche Förderung.

Die Investition in günstige, breit gestreute ETFs oder Fonds ermöglicht langfristig höhere Renditen.

Frühes Investieren legt den Grundstein für eine fundamentale Vorsorge.

Rechenbeispiele: Lohnt sich die Frühstart-Rente für Kinder?

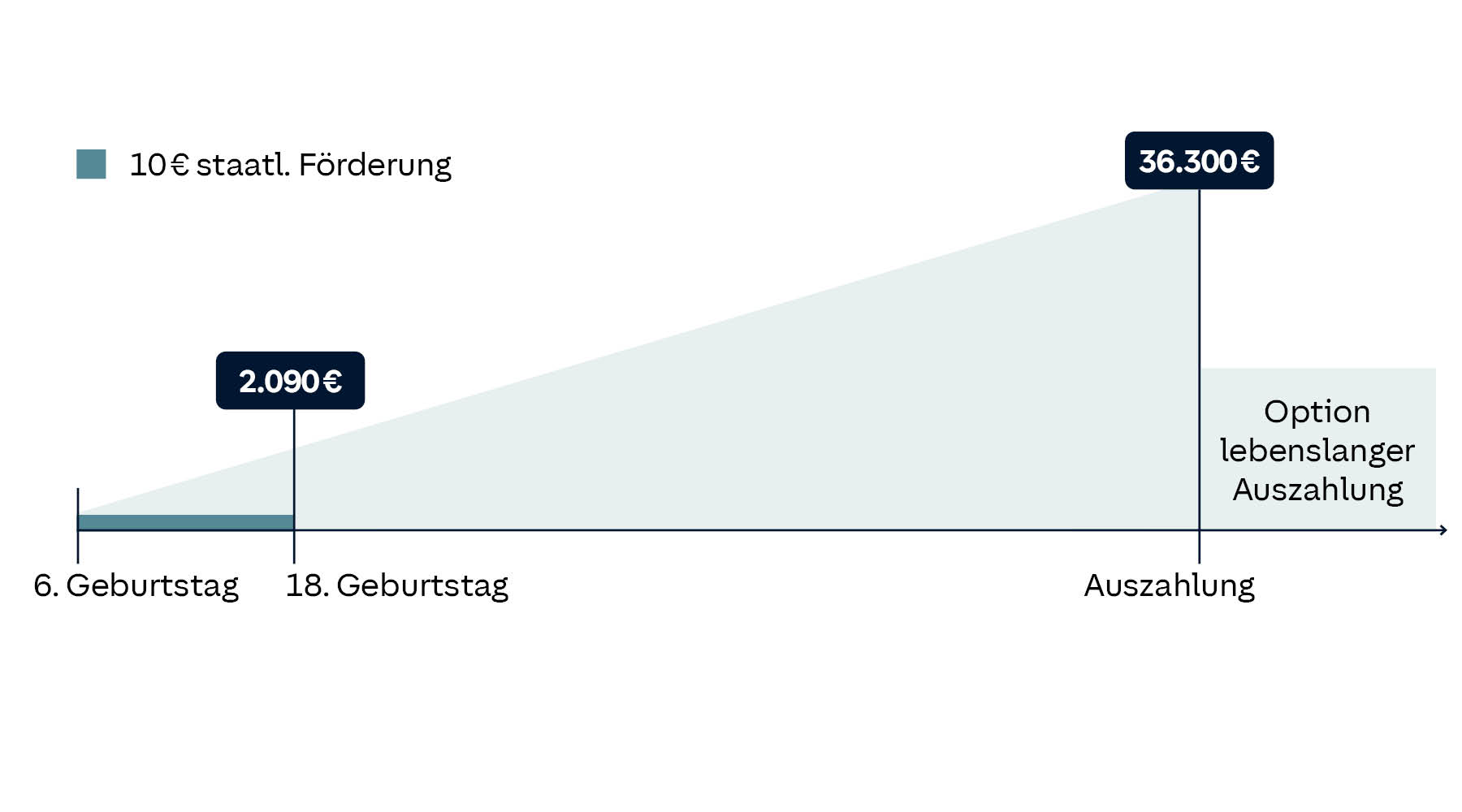

Beispiel 1 – ohne freiwillige Einzahlungen

Lukas ist 6 Jahre alt, als seine Eltern für ihn den Vertrag zur Frühstart-Rente abschließen können.

Ab diesem Zeitpunkt fließen monatlich 10 € staatliche Förderung auf sein persönliches Vorsorgekonto.

Bis zu seinem 18. Geburtstag werden so insgesamt 2.090 € vom Staat angespart:

10 € Förderung × 12 Monate × 12 Jahre (bei einer beispielhaft angenommenen Kundenrendite von 6 % pro Jahr).

Danach wird das Guthaben nicht ausgezahlt, sondern weiterhin am Kapitalmarkt investiert. Genau wie bei einer privaten Altersvorsorge.

Bei einer gleichbleibenden, durchschnittlichen Kundenrendite von

6 % jährlich und einer Laufzeit von 49 Jahren bis zur Rente mit 67 ergibt sich ein Endkapital von ca. 36.300 €.

So hilfreich die Förderung auch ist, für eine spürbare Aufstockung der späteren Rente reicht sie allein noch nicht aus.

Wer zusätzlich privat spart, kann den Effekt aber deutlich verstärken.

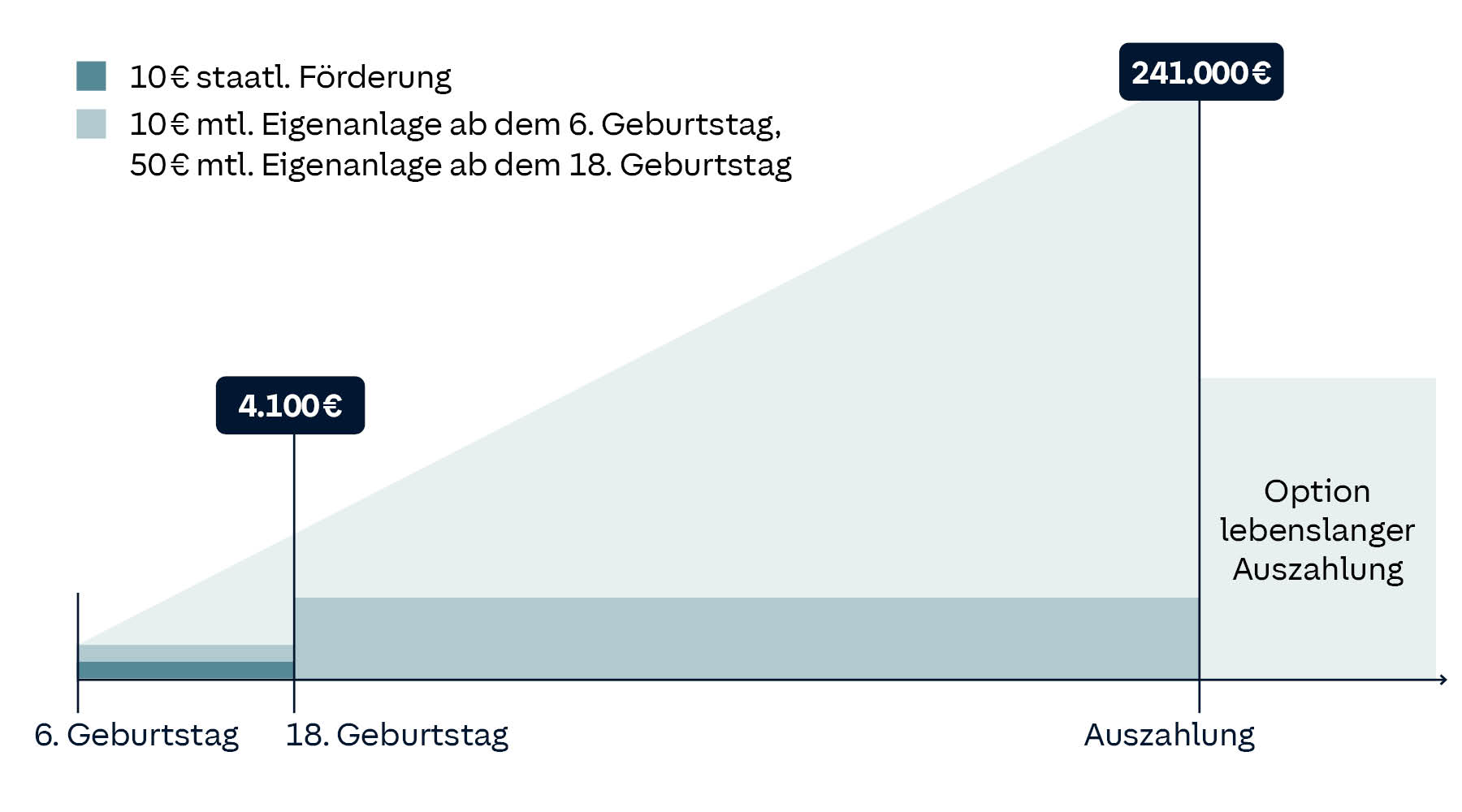

Beispiel 2 – mit eigener Sparleistung

Mara ist 6 Jahre alt, als ihre Familie eine Frühstart-Rente für sie einrichtet.

Ab diesem Zeitpunkt fließt monatlich 10 € staatliche Förderung auf ihr Vorsorgekonto.

Zusätzlich zahlen die Großeltern jeden Monat weitere 10 € privat ein – bis zu Maras 18. Geburtstag.

Bis dahin summiert sich das Guthaben auf:

10 € Förderung + 10 € privat × 12 Monate × 12 Jahre (bei einer beispielhaft angenommenen Kundenrendite von 6 % pro Jahr) = 4.100 €

Nach dem 18. Geburtstag übernimmt Mara selbst das Ruder: Sie entscheidet sich, monatlich 50 € in ihre Vorsorge einzuzahlen – bis zur geplanten Rente mit 67 Jahren.

Das sind 49 Jahre weitere Sparzeit. Rechnen wir mit einer langfristig realistischen durchschnittlichen Kundenrendite von 6 % jährlich, ergibt sich ein Sparziel von ca. 241.000 € für Mara zu ihrem Renteneintritt.

Beispiel 1 – ohne freiwillige Einzahlungen

Lukas ist 6 Jahre alt, als seine Eltern für ihn den Vertrag zur Frühstart-Rente abschließen können.

Ab diesem Zeitpunkt fließen monatlich 10 € staatliche Förderung auf sein persönliches Vorsorgekonto.

Bis zu seinem 18. Geburtstag werden so insgesamt 2.090 € vom Staat angespart:

10 € Förderung × 12 Monate × 12 Jahre (bei einer beispielhaft angenommenen Kundenrendite von 6 % pro Jahr).

Danach wird das Guthaben nicht ausgezahlt, sondern weiterhin am Kapitalmarkt investiert. Genau wie bei einer privaten Altersvorsorge.

Bei einer gleichbleibenden, durchschnittlichen Kundenrendite von

6 % jährlich und einer Laufzeit von 49 Jahren bis zur Rente mit 67 ergibt sich ein Endkapital von ca. 36.300 €.

So hilfreich die Förderung auch ist, für eine spürbare Aufstockung der späteren Rente reicht sie allein noch nicht aus.

Wer zusätzlich privat spart, kann den Effekt aber deutlich verstärken.

Beispiel 2 – mit eigener Sparleistung

Mara ist 6 Jahre alt, als ihre Familie eine Frühstart-Rente für sie einrichtet.

Ab diesem Zeitpunkt fließt monatlich 10 € staatliche Förderung auf ihr Vorsorgekonto.

Zusätzlich zahlen die Großeltern jeden Monat weitere 10 € privat ein – bis zu Maras 18. Geburtstag.

Bis dahin summiert sich das Guthaben auf:

10 € Förderung + 10 € privat × 12 Monate × 12 Jahre (bei einer beispielhaft angenommenen Kundenrendite von 6 % pro Jahr) = 4.100 €

Nach dem 18. Geburtstag übernimmt Mara selbst das Ruder: Sie entscheidet sich, monatlich 50 € in ihre Vorsorge einzuzahlen – bis zur geplanten Rente mit 67 Jahren.

Das sind 49 Jahre weitere Sparzeit. Rechnen wir mit einer langfristig realistischen durchschnittlichen Kundenrendite von 6 % jährlich, ergibt sich ein Sparziel von ca. 241.000 € für Mara zu ihrem Renteneintritt.

Für wen ist die Frühstart-Rente besonders sinnvoll?

Wie die Rechenbeispiele zeigen, profitieren von der Frühstart-Rente vor allem Familien, die früh und langfristig für ihre Kinder vorsorgen möchten.

Dabei spielt es keine Rolle, ob Eltern, Großeltern oder Paten die Initiative ergreifen: Jeder Euro, der zusätzlich zur staatlichen Förderung eingezahlt wird, erhöht das Kapital fürs Alter.

Besonders sinnvoll ist die Frühstart-Rente für:

- Familien mit begrenztem finanziellen Spielraum – denn mit nur 10 € im Monat vom Staat entsteht bereits ein guter Grundstock.

- Großeltern, die sinnvoll schenken möchten: Statt Spielzeug oder Geldgeschenke fließt das Geld in eine sichere Zukunft.

- Junge Menschen, die früh Verantwortung übernehmen wollen: Ab 18 können sie selbst entscheiden, wie sie ihre Anlage weiterführen.

Auch wenn Eltern zunächst keinen Vertrag zur Frühstart-Rente abschließen, gehen keine Ansprüche verloren: Für diese Fälle ist eine kollektive Anlagelösung vorgesehen. Entscheiden sich die Eltern später für einen persönlichen Vorsorgevertrag, werden die zuvor angesparten Beträge aus der Auffanglösung vollständig in den individuellen Vertrag übernommen.

Mit der HUK-COBURG sicher in die Frühstart-Rente investieren

Die Förderung wird voraussichtlich nicht an einen bestimmten Anbieter gebunden sein. Das bedeutet: Eltern oder Erziehungsberechtigte können selbst entscheiden, bei welchem Anbieter sie das Depot für ihr Kind einrichten.

Sobald das Gesetzesvorhaben final verabschiedet worden ist, prüfen wir sorgfältig, in welcher Form eine transparente und möglichst einfache Lösung bereitgestellt werden kann.

Damit stellen wir sicher, dass Sie frühzeitig und verlässlich profitieren können – ganz ohne komplizierte Umwege.

Keine Lust zu warten? Mit der Premium Rente schon heute vorsorgen!

Wann das Gesetz für die Frühstart-Rente in Kraft tritt, ist noch nicht klar. Wer nicht warten möchte, der kann mit der Premium Rente der HUK-COBURG bereits heute langfristig und sicher vorsorgen. Anders, als bei der Frühstart-Rente ist das Ansparen in die Premium Rente bereits ab Geburt möglich, nicht erst ab dem 6. Lebensjahr des Kindes.

Die Vorteile der Privaten Premium Rente:

- Sicherheit und Rendite vereint: Auswahl zwischen sicherheits- oder chancenorientierter Anlage

- Transparenz: Jederzeit Überblick über Wertentwicklung, Kosten und Depotstand. Über das Meine HUK-Kundenportal können Sie Verträge jederzeit einsehen und anpassen.

- Flexibilität: Beiträge, Zuzahlungen und Entnahmen sind jederzeit an Ihre individuelle Lebensphase anpassbar. Auch Pausen sind problemlos möglich.

Berechnen Sie jetzt, wie sich Ihre Beiträge mit der Premium Rente entwickeln können –transparent und verständlich