Fahrradversicherung z. B. schon ab 36 € * im Jahr

- Absicherung bei Schäden durch Unfall oder Diebstahl

- Versicherungsumfang individuell wählbar

- Fahrrad-Schutzbrief immer inklusive

Ein Fahrrad macht sowohl in der Stadt als auch auf dem Land mobil und unabhängig. Wer sich gern an der frischen Luft bewegt und schnell unterwegs sein möchte, weiß sein Rad besonders zu schätzen.

Oftmals sind Radelnde jedoch auch Gefahren ausgesetzt: Der Fahrer eines ausparkenden Pkw übersieht Sie oder es kommt bei einer Offroad-Tour wegen einer aus dem Boden ragenden Baumwurzel zum Sturz – schon ist ein Schaden am Fahrrad entstanden. Je nachdem, was beschädigt wurde, können die Wiederbeschaffungs- oder Reparaturkosten sehr hoch ausfallen.

Daher ist eine Fahrradversicherung sinnvoll. Hier erfahren Sie alles zu den Vorteilen und Leistungen unserer Fahrradversicherung – dem Fahrrad-Schutz der HUK-COBURG.

Ein Fahrrad macht sowohl in der Stadt als auch auf dem Land mobil und unabhängig. Wer sich gern an der frischen Luft bewegt und schnell unterwegs sein möchte, weiß sein Rad besonders zu schätzen.

Oftmals sind Radelnde jedoch auch Gefahren ausgesetzt: Der Fahrer eines ausparkenden Pkw übersieht Sie oder es kommt bei einer Offroad-Tour wegen einer aus dem Boden ragenden Baumwurzel zum Sturz – schon ist ein Schaden am Fahrrad entstanden. Je nachdem, was beschädigt wurde, können die Wiederbeschaffungs- oder Reparaturkosten sehr hoch ausfallen.

Daher ist eine Fahrradversicherung sinnvoll. Hier erfahren Sie alles zu den Vorteilen und Leistungen unserer Fahrradversicherung – dem Fahrrad-Schutz der HUK-COBURG.

Inhaltsverzeichnis

Warum sollte ich mein Fahrrad versichern?

Ob auf dem Weg zur Arbeit, beim Ausflug mit Freunden oder während des Trainings für die nächste große Radtour – überall kann es passieren, dass Sie in einen Unfall geraten. Eventuelle Verletzungen und der Schock sind eine große Belastung. Hinzu kommt der finanzielle Schaden, der durch Beschädigungen am Fahrrad entsteht.

Auch das Risiko, dass das Fahrrad gestohlen werden könnte – selbst dann, wenn es sicher angeschlossen ist, besteht sowohl unterwegs als auch im eigenen Zuhause. Ganz zu schweigen vom emotionalen Wert, lassen sich insbesondere kostspielige Renn- oder hochwertige Lastenräder, aber auch City-Bikes oder Fahrräder mit elektrischem Hilfsmotor oft nicht ohne weiteres ersetzen.

Für den Fall eines Schadens oder Diebstahls ist es deshalb gut, sein Fahrrad versichern zu lassen. Denn mit einer umfassenden Fahrradversicherung schaffen Sie sich ein Sicherheitsnetz. So bleiben Sie nicht auf hohen Reparatur- oder Wiederbeschaffungskosten sitzen.

Hier können Sie ganz einfach den Fahrrad-Schutz der HUK-COBURG als Ihre neue Fahrradversicherung abschließen!

Für wen ist eine Fahrradversicherung sinnvoll?

Jedes Fahrrad hat seinen emotionalen und monetären Wert. Für ein hochwertiges Rad greifen wir gerne mal etwas tiefer in den Geldbeutel. Doch auch für weniger teure Modelle kann eine Fahrradversicherung sinnvoll sein. Kommt es zum Beispiel zu Beschädigungen oder sogar Diebstahl, ist nicht nur der Ärger groß, sondern auch der finanzielle Aufwand.

Hier, aber auch für die Gefahr eines Unfalls oder Vandalismus, ist eine Fahrradversicherung durchaus sinnvoll. Befinden sich sogar mehrere Fahrräder (z. B. Ihr eigenes und das des Partners oder der Partnerin und/oder Ihrer Kinder) in Ihrem Haushalt, lohnt sich eine entsprechende Versicherung umso mehr. Denn bei uns sind alle privat genutzten Fahrräder und Fahrradanhänger, die zu Ihrem Haushalt gehören, mitversichert. Der Fahrrad-Schutz kann in beliebigem Umfang abgeschlossen werden und ist damit individuell wählbar.

Klassische Fahrräder ohne Anfahrhilfe können über unsere Fahrradversicherung versichert werden. Auch Pedelecs gehören trotz Elektroantrieb rechtlich gesehen zu den Fahrrädern. Die Regelung gilt für Räder, die kein Versicherungskennzeichen benötigen. Außerdem darf der Antrieb nur beim gleichzeitigen Treten der Pedale und bis max. 25 km/h unterstützen.

Umgangssprachlich spricht man hier von E-Bikes, obwohl es sich um Fahrräder handelt. Daher können sie genau wie normale Fahrräder versichert werden. Hat Ihr Bike hingegen einen elektrischen Motor mit Anfahrhilfe, durch die es auch ohne Trittunterstützung beschleunigen kann, brauchen Sie eine S-Pedelec-Versicherung.

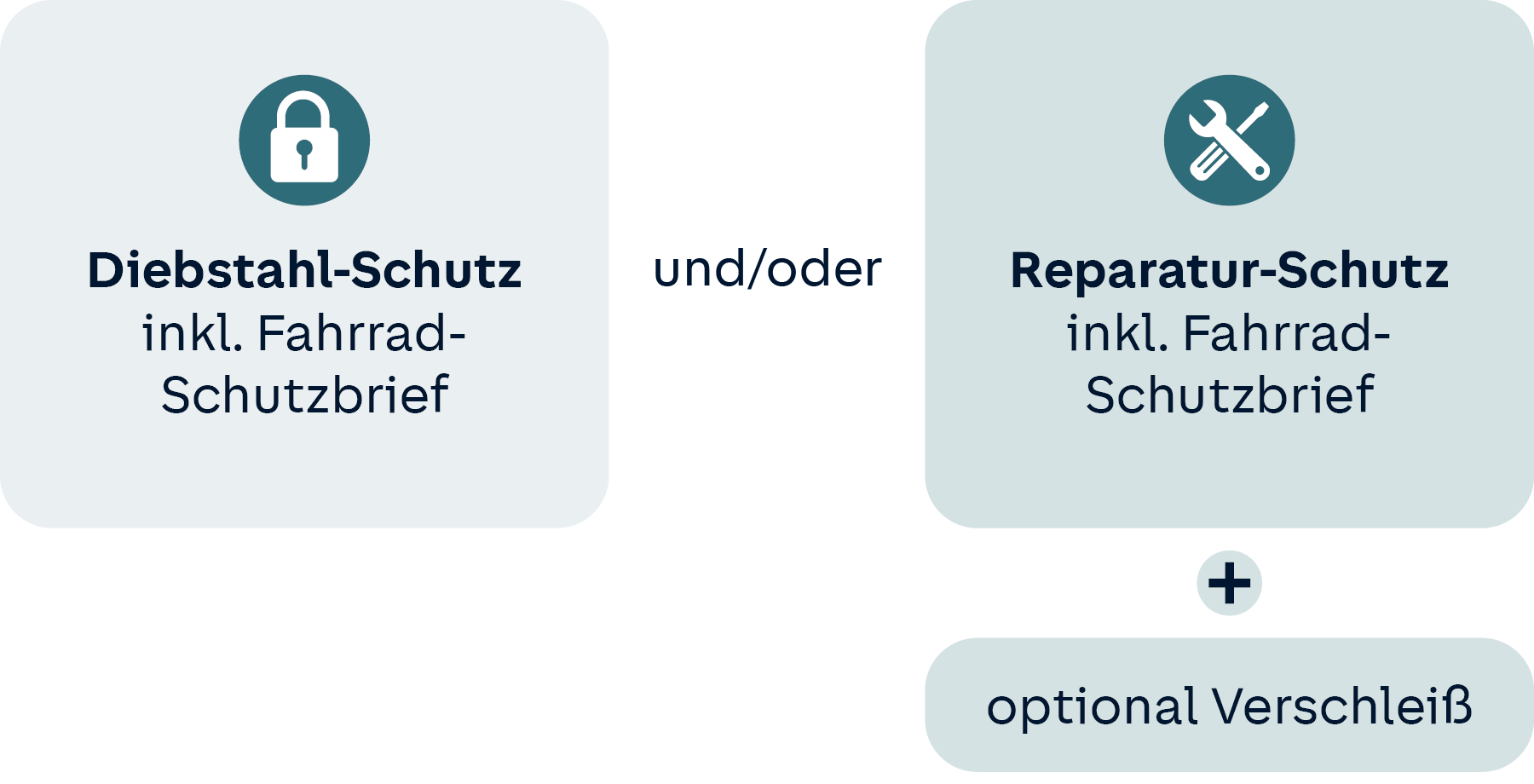

HUK-COBURG Fahrradversicherung: Diebstahl- und Reparaturschutz

Beim HUK-COBURG Fahrrad-Schutz können Sie flexibel wählen, welche Gefahren mitversichert werden sollen.

Der Diebstahl-Schutz bietet einen weltweit geltenden Schutz bei Einbruchdiebstahl und Raub sowie bei Diebstahl aus einem verschlossenen Kfz, Anhänger oder Fahrradträger und bei einfachem Diebstahl. Ebenfalls Teil der Versicherung: Fahrradanhänger und Zubehör wie eine Fahrradtasche.

Für die Inanspruchnahme von Versicherungsleistungen nach einfachem Diebstahl muss das Fahrrad allerdings geschützt – das heißt, mit einem Schloss gesichert sein, und der Diebstahl muss unverzüglich bei der Polizei angezeigt werden.

Der Reparatur-Schutz deckt die Reparatur und Wiederbeschaffung eines Fahrrads bei diversen Schäden ab. Diese können z. B. durch Unfälle, Stürze, Vandalismus oder Bedienungsfehler entstehen. Auch Schäden durch Tiere (z. B. Marderbiss) oder sogar Feuchtigkeitsschäden (z. B. am Motor Ihres Pedelecs) sind über den Reparatur-Schutz mitversichert. Der Reparatur-Schutz ist ebenfalls weltweit gültig und leistet bei Totalschäden und Teilschäden, die repariert werden können.

Ihr Vorteil bei uns: Der Fahrrad-Schutz kann individuell auf Ihre Bedürfnisse zugeschnitten werden. Kombinieren Sie die Bausteine so, dass die Versicherung optimal für Sie passt.

Beim HUK-COBURG Fahrrad-Schutz können Sie flexibel wählen, welche Gefahren mitversichert werden sollen.

Der Diebstahl-Schutz bietet einen weltweit geltenden Schutz bei Einbruchdiebstahl und Raub sowie bei Diebstahl aus einem verschlossenen Kfz, Anhänger oder Fahrradträger und bei einfachem Diebstahl. Ebenfalls Teil der Versicherung: Fahrradanhänger und Zubehör wie eine Fahrradtasche.

Für die Inanspruchnahme von Versicherungsleistungen nach einfachem Diebstahl muss das Fahrrad allerdings geschützt – das heißt, mit einem Schloss gesichert sein, und der Diebstahl muss unverzüglich bei der Polizei angezeigt werden.

Der Reparatur-Schutz deckt die Reparatur und Wiederbeschaffung eines Fahrrads bei diversen Schäden ab. Diese können z. B. durch Unfälle, Stürze, Vandalismus oder Bedienungsfehler entstehen. Auch Schäden durch Tiere (z. B. Marderbiss) oder sogar Feuchtigkeitsschäden (z. B. am Motor Ihres Pedelecs) sind über den Reparatur-Schutz mitversichert. Der Reparatur-Schutz ist ebenfalls weltweit gültig und leistet bei Totalschäden und Teilschäden, die repariert werden können.

Ihr Vorteil bei uns: Der Fahrrad-Schutz kann individuell auf Ihre Bedürfnisse zugeschnitten werden. Kombinieren Sie die Bausteine so, dass die Versicherung optimal für Sie passt.

Jetzt den Fahrrad-Schutz individuell zusammenstellen und Fahrradversicherung direkt abschließen!

Übrigens: Um sich selbst beim Fahrradfahren abzusichern bietet sich der Abschluss unsere Unfallversicherung an. Sie bietet Versicherungsschutz rund um die Uhr – auch bei sportlichen Freizeitaktivtäten. Zum Beispiel wenn Sie sich als Fahrradfahrer durch ein plötzliches Unfallereignis dauerhafte Beeinträchtigungen zuziehen. Eine spezielle Fahrrad-Unfall-Versicherung bieten wir nicht an.

Überblick: Leistungen der HUK-COBURG Fahrradversicherung

Hier finden Sie alle Kombinationsmöglichkeiten und beispielhafte Leistungsinhalte unseres Fahrrad-Schutzes.

- Weltweite Deckung

- Einfacher Diebstahl (z. B. während einer Fahrradtour)

- Einbruchdiebstahl

- Diebstahl aus verschlossenem Kfz oder Anhänger sowie von einem Fahrradträger

- Raub

- Weltweite Deckung

- Leistung bei Totalschaden oder Reparaturbedarf

- Unfall, Umfallen des Fahrrads, Sturz

- Vandalismus

- Bedienungsfehler und unsachgemäße Handhabung

- Brand, Blitzschlag und Explosion

- Schäden durch Naturgefahren, z. B. durch Sturm, Hagel oder Überschwemmung

- Elektronikschäden an Pedelec-Akku, Motor und Steuerungsgeräten (durch Kurzschluss, Induktion oder Überspannung)

- Schäden durch Tiere

- Optionaler Zusatz-Baustein zum Reparatur-Schutz

- Versicherungsschutz besteht innerhalb der ersten 3 Jahre ab Neukauf des jeweiligen Fahrrads

- Akku-Verschleiß

- Verschleiß am Fahrrad und fest verbundenen Teilen bis zu 300 € je Fahrrad und Versicherungsjahr

- Immer kostenlos inklusive

- Europaweite Deckung

- Schnelle Hilfe bei Fahrradunfall oder -panne und Diebstahl

- 24/7 Sofort-Nothilfe: 069 66 555 130

- Weitere Informationen zum Fahrrad-Schutzbrief

Der Diebstahl-Schutz und der Reparatur-Schutz sind einzeln oder in Kombination abschließbar.

Zusätzlich ist eine Kombination aus Diebstahl-Schutz und /oder dem Reparatur-Schutz mit der Hausratversicherung möglich. Durch die Kombination mehrerer Produkte sparen Sie bares Geld.

Die Versicherungssumme kann individuell festgelegt werden, sollte aber in der Regel dem Neuwert der Fahrräder inkl. Zubehör entsprechen. Gleiches gilt auch, wenn Sie gebrauchte oder ältere Räder versichern möchten.

- Der Diebstahl-Schutz leistet im Falle des Diebstahls zum Neuwert.

- Der Reparatur-Schutz leistet bei einem versicherten Ereignis entweder zum Reparatur- oder zum Neuwert.

Wichtig zu wissen: Bei Radrennen und Trainings auf dazu abgesperrten Strecken greift der Versicherungsschutz nicht. Auch das Fahren unter Alkoholeinfluss kann eine Kürzung der Einstandspflicht der Fahrradversicherung zur Folge haben: Bei einem Unfall unter Alkoholeinfluss kann der Versicherungsschutz reduziert oder sogar komplett gestrichen werden. Das gilt auch, wenn Sie unter Einfluss anderer berauschender Mittel unterwegs sind.

Teile und Zubehör: Was ist versichert?

Der Fahrrad-Schutz der HUK-COBURG umfasst auch Fahrradteile und Zubehör, die im Falle eines Diebstahls oder Unfalls unter bestimmten Voraussetzungen über den entsprechenden Baustein mitversichert sind. Dazu gehören:

- Lose mit dem Fahrrad verbundenes Zubehör (z. B. eine Fahrradtasche)

- Fest mit dem Fahrrad verbundene Teile (z. B. ein Tachometer)

- Helm und bestimmte Gepäckstücke (z.B. Kleidung, eine Luftpumpe oder ein Zelt) bis 1.000 €

Ihre Vorteile bei der HUK-COBURG

Bei uns haben Sie die Möglichkeit, den Fahrrad-Schutz flexibel zu kombinieren. Zum Beispiel können Sie den Baustein „Diebstahl-Schutz“ einzeln als Fahrrad-Diebstahl-Versicherung wählen. Auch der Baustein „Reparatur-Schutz“ kann einzeln abgeschlossen werden.

Oder Sie entscheiden sich für eine Kombination aus Diebstahl- und Reparatur-Schutz. Dem Reparatur-Schutz können Sie optional noch eine Zusatz-Absicherung für Verschleißschäden hinzufügen. Zusätzlich besteht auch die Option, alle Bausteine mit einer Hausratversicherung abzuschließen. Bei dieser Variante profitieren Sie von einem attraktiven Paketpreis.

Außerdem bietet die HUK-COBURG den Vorteil, dass beim Abschluss des Fahrrad-Schutzes automatisch der Fahrrad-Schutzbrief inbegriffen ist. Dieser beinhaltet Leistungen wie

- Pannenhilfe vor Ort

- Fahrrad-Abtransport bei Schäden am Fahrrad und Personenschäden mit schweren Verletzungen

- Heim- oder Weiterfahrt zum Zielort

- Mietkosten für ein Ersatzrad

- Ggf. Kosten für Rückfahrt zum Ort des Schadens, sobald das Rad wieder fahrtauglich ist

- Ggf. Vermittlung einer Übernachtungsmöglichkeit und Beteiligung an Übernachtungskosten und einige mehr.

Kosten: Fahrradversicherung wählen und abschließen

Je nachdem, für welche Bausteine des Fahrrad-Schutzes Sie sich entscheiden, variiert auch der Betrag für ein Versicherungsjahr. Während der Laufzeit haben Sie immer die Möglichkeit den Vertrag zu erweitern. In unserem Rechner können Sie sich Ihre individuelle Fahrradversicherung zusammenstellen und direkt online abschließen.

Dazu geben Sie einfach Ihre persönlichen Daten, die Anzahl der zu versichernden Fahrräder im Haushalt und die gewünschte maximale Versicherungssumme an. Angaben wie Rahmennummer oder Marke der zu versichernden Räder werden nicht benötigt.

Optimaler Schutz: Versichern Sie jetzt Ihr Fahrrad nach Ihren persönlichen Bedürfnissen!

Unser Tipp: Zusätzlich zum Fahrrad-Schutz empfehlen wir Ihnen, Ihr Fahrrad registrieren zu lassen. Das kann bei Diebstählen hilfreich sein: Registrierte Fahrräder sind eindeutig zuordbar, sodass im Falle eines Fundes der Besitzer bzw. die Besitzerin sofort festgestellt werden kann. Außerdem wird mit jeder Fahrradregistrierung auch dem illegalen Handel mit gestohlenen Fahrrädern entgegengewirkt.

Gibt es eine Fahrrad-Haftpflichtversicherung?

Eine gesonderte Fahrrad-Haftpflichtversicherung bietet die HUK-COBURG nicht an und ist auch allgemein eher unüblich. Es kann jedoch passieren, dass Sie als Radfahrerin oder Radfahrer nur einen Moment unaufmerksam sind – und schon haben Sie eine Schramme an einem parkenden Pkw hinterlassen.

Für einen solchen Fall oder im Fall eines Zusammenstoßes mit einem fremden Fahrzeug oder einer Person lohnt sich die Private Haftpflichtversicherung. Diese übernimmt für Sie alles von der Prüfung der Schuldfrage bis hin zur Übernahme der Kosten bei berechtigten Schadensersatzansprüchen.

So schützt die Haftpflichtversicherung zuverlässig vor finanziellen Schäden, wenn Sie versehentlich anderen Personen mit Ihrem Fahrrad oder Pedelec körperlichen Schaden zufügen oder Fremdeigentum beschädigen.

Gibt es eine Pflicht zur Versicherung von Pedelecs?

Für Pedelecs, die oft fälschlicherweise als E-Bikes bezeichnet werden, besteht keine Versicherungspflicht im Sinne einer Haftpflichtversicherung. Im Unterschied zu S-Pedelecs, die zu den Kraftfahrzeugen gehören und damit auch versicherungspflichtig sind, ist dieses verkehrsrechtlich ein einfaches Fahrrad mit Trittunterstützung.

Für S-Pedelecs hingegen ist eine Kfz-Haftpflichtversicherung gesetzlich vorgeschrieben, da sie zu den Kleinkrafträdern zählen. Wenn Sie also schneller unterwegs sind, schützen Sie sich und Ihr Rad über unsere S-Pedelec-Versicherung.

Unterschiede zwischen Pedelec, S-Pedelec und E-Bike:

- Pedelecs bis 25 km/h werden rechtlich wie Fahrräder behandelt. Das Treten in die Pedale wird durch einen eingebauten Elektromotor unterstützt.

- S-Pedelecs bis 45 km/h unterstützen ebenfalls die Tretbewegung, gehören aufgrund der höheren Geschwindigkeit jedoch zu den Kraftfahrzeugen. Eine Anfahrhilfe ohne Tretunterstützung ist bis 20 km/h erlaubt.

- E-Bikes können als Kraftfahrzeuge ebenfalls bis zu 45 km/h beschleunigen, bewegen sich jedoch auch, wenn keine Tretbewegung stattfindet.

Download: Alle Leistungen auf einen Blick

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Fahrradversicherung.

Häufige Fragen zur Fahrradversicherung

Die Fahrradversicherung ist eine eigenständige Versicherung, bei der verschiedene Bausteine kombiniert werden können. Die Hausratversicherung schützt Ihr Fahrrad nur dann, wenn es z. B. bei einem Einbruch aus einer verschlossenen Wohnung oder einem abgeschlossenen Kellerabteil entwendet wird. Zusätzlich ist eine Kombination aus Diebstahl-Schutz und /oder dem Reparatur-Schutz mit der Hausratversicherung möglich.

Die Hausratversicherung beinhaltet grundsätzlich auch Fahrräder und nicht versicherungspflichtige Pedelecs. Sie leistet beispielweise, wenn das Fahrrad bei einem Wohnungseinbruch gestohlen oder durch einen Brand beschädigt oder zerstört wird.

Der Fahrrad-Schutz bietet Leistungen, die über den Umfang der Hausratversicherung hinaus gehen:

- Der Diebstahl-Schutz leistet u. a. bei einfachem Diebstahl des Rads im Freien.

- Der Reparatur-Schutz beinhaltet u. a. Schäden durch Unfälle und Vandalismus und kann sogar um Verschleiß-Schäden erweitert werden.

Mit dem Fahrrad-Schutzbrief erhalten Sie außerdem Hilfe z. B. bei einer Panne, damit Sie schnell wieder mobil sind. Das alles enthält die normale Hausratversicherung nicht.

In diesem Baustein, den Sie gegen Mehrbeitrag zusätzlich zum Reparatur-Schutz abschließen können, sind folgende Leistungen versichert:

- Akku-Verschleiß: Wir leisten, wenn der Pedelec-Akku nur noch max. 50 % seiner Leistungskapazität erbringt.

- Verschleiß am Fahrrad und an fest verbundenen Teilen: Wir leisten für Verschleiß-Schäden durch Alterung oder Abnutzung, wenn das Fahrrad dadurch nicht mehr bzw. nicht mehr sicher gefahren werden kann.

Beispiele: Abgenutzte Fahrradbremse, abgefahrene Reifen oder aber auch poröse Gummireifen, wenn das Fahrrad längere Zeit ungenutzt im Keller stand. Je angegebenen Fahrrad erstatten wir bis zu 300 € pro Versicherungsjahr.

Hinweis: Beim Baustein „Schäden durch Verschleiß” gibt es eine Wartezeit von drei Monaten. Das heißt, wir leisten für solche Schäden nur, wenn sie frühestens drei Monate nach Abschluss des Bausteins eingetreten sind.

Der Fahrrad-Schutz gilt rund um die Uhr. Eine sogenannte Nachtzeitklausel, die den Schutz zu bestimmten Uhrzeiten beschränkt, gibt es bei uns nicht.

Die Fahrradversicherung gilt weltweit. Das gilt sowohl für den Baustein „Diebstahl-Schutz” als auch für den Baustein „Reparatur-Schutz” (optional mit Extra-Baustein „Schäden durch Verschleiß”). Der Versicherungsschutz des beitragsfrei inkludierten Fahrrad-Schutzbriefs hingegen besteht in den geografischen Grenzen Europas und in den nichteuropäischen Gebieten, die zum Geltungsbereich der Europäischen Union gehören.

Die Höhe der Beträge für eine Fahrradversicherung hängen von verschiedenen Faktoren ab. Es kommt dabei vor allem darauf an, welche Leistungen enthalten sein sollen und wie hoch die Versicherungssumme ist.

Haben Sie den Unfall mit dem Fahrrad verursacht, tritt Ihre Private Haftpflichtversicherung ein. Diese begleicht berechtigte Schadensersatzansprüche des Unfallgegners und wehrt unberechtigte Forderungen für Sie ab. Ihren eigenen Schaden ersetzt die Haftpflichtversicherung hingegen nicht. Dafür können Sie den eigenen Schaden über unseren Reparatur-Schutz fürs Fahrrad absichern.

Ist eine andere Person für den Unfall verantwortlich, muss sie selbst bzw. deren Haftpflichtversicherung die Kosten, z. B. für Ihre Fahrradreparatur, begleichen. Besitzt die Person, die den Unfall verursacht hat, keine Haftpflichtversicherung, ist es oft schwer, eine Entschädigung zu erhalten, denn nicht selten ist fehlendes Geld der Grund für den Verzicht auf eine Private Haftpflichtversicherung. Manchmal lässt sich auch nicht feststellen, wer genau den Schaden verursacht hat. In beiden Fällen können Sie auf dem Schaden sitzen bleiben. Wenn Sie eine Fahrradversicherung mit Reparatur-Schutz abschließen, sind Sie auf der sicheren Seite: Wir übernehmen die Reparaturkosten für Ihr Fahrrad. Bei einem Totalschaden erstatten wir den Neuwert (max. Ihre Versicherungssumme).

Eine private Unfallversicherung bietet Schutz gegen die finanziellen Folgen von Unfällen. Sie leistet insbesondere dann, wenn Sie durch einen Unfall bleibende körperliche Beeinträchtigungen erleiden. In solchen Fällen kann die Versicherung beispielsweise eine einmalige Kapitalleistung oder eine monatliche Rente auszahlen, abhängig von der Schwere der Invalidität. Diese Leistungen sollen unter anderem dazu beitragen, finanzielle Einbußen, die durch den Unfall bedingten Einschränkungen im Berufsleben entstehen können, abzumildern. Unfälle auf dem Arbeitsweg oder am Arbeitsplatz hingegen sind durch die gesetzliche Unfallversicherung abgedeckt, welche sowohl für medizinische Behandlungskosten als auch für die Fortzahlung des Lohnes während der Arbeitsunfähigkeit aufkommt.

Folgendes ist in unserem Fahrrad-Schutz nicht versichert:

- Beruflich oder gewerblich genutzte Fahrräder.

- Fahrzeuge, für die eine Versicherungs- oder Zulassungspflicht besteht oder für die eine Fahrerlaubnis oder Prüfbescheinigung erforderlich ist. Darunter fallen z. B. sogenannte S-Pedelecs.

- Selbst gebaute Fahrräder (Eigenbauten). Unter Eigenbauten verstehen wir Fahrräder, die Sie komplett oder in den wesentlichen Teilen selbst zusammenbaut haben. Keine Eigenbauten sind Fahrräder, die nach dem Kauf vor- oder teilmontiert kommen und nur nach Anleitung zu Ende montiert oder eingestellt werden müssen.

- Mobile Kommunikationsmittel wie z. B. Mobiltelefone und Tablets.

Beitragsbeispiel: 96450 Coburg, 1.000 € Versicherungssumme, 1 Fahrrad, VN nicht im öffentlichen Dienst tätig, Produkt: Fahrrad-Schutz mit Diebstahl- und Reparatur-Schutz ohne Schäden durch Verschleiß

Das könnte Sie auch interessieren