Autoversicherung wechseln: Wann es sich für Sie lohnt

Unter welchen Bedingungen sich der Kfz-Versicherungswechsel für Sie lohnt und wann der ideale Zeitpunkt dafür ist, klären wir hier in unserem Kfz-Ratgeber.

Sie haben die Entscheidung schon getroffen? Mit einem Klick erfahren Sie, wie Sie Ihre Kfz-Versicherung kündigen.

Inhaltsverzeichnis

Wann lohnt es sich, die Kfz-Versicherung zu wechseln?

Ein Wechsel Ihrer Kfz-Versicherung ist generell sinnvoll, wenn Sie z. B.:

- Eine günstigere Versicherung abschließen können, z. B. bei der HUK-COBURG.

- Bessere Leistungen erhalten möchten.

- Besseren Service benötigen, was etwa telefonische Erreichbarkeit und persönliche Ansprechpartner angeht.

Ihre Versicherung sollte sich an Ihre Lebenssituation anpassen. Ein Kfz-Versicherungswechsel kann sich finanziell bereits lohnen, wenn

- sich die Anzahl der Fahrer geändert hat (Beispiel geänderter Fahrerkreis: Kinder ziehen aus, oder ein neuer Partner soll mit aufgenommen werden),

- Sie einen Fahranfänger mitversichern wollen,

- Sie einen Unfall gehabt haben oder Ihr Auto in die Jahre gekommen ist. Überlegen Sie, ob Sie eine gegebenenfalls abgeschlossene Vollkasko dann wirklich noch brauchen, oder ob Ihnen nicht auch eine Teilkasko reichen würde.

Ob Sie sich für die Voll- oder Teilkasko-Versicherung entscheiden, ist von Ihrem persönlichen Absicherungswunsch und Ihren finanziellen Möglichkeiten abhängig.

Wann ist der beste Zeitpunkt die Kfz-Versicherung zu wechseln?

- Der ideale Zeitpunkt für einen Wechsel ist in den meisten Fällen der 30.11. jeden Jahres, da Kfz-Versicherung in der Regel zum Ende des Jahres fällig werden.

- Wenn Sie also zum 30.11. kündigen, halten Sie die Kündigungsfrist von einem Monat ein.

- Verpasst man diesen Stichtag, verlängert sich der Vertrag um ein weiteres Jahr.

- In Ausnahmen gibt es Kfz-Versicherungen, die unter dem Jahr fällig werden. Schauen Sie in Ihren Versicherungsunterlagen nach, wann Ihr Versicherungsjahr endet.

Kfz-Beiträge gestiegen? Jetzt Sonderkündigungsrecht nutzen

Hat Ihr Versicherer den Beitrag erhöht, obwohl sich am Versicherungsschutz nichts ändert? Dann können Sie Ihre Autoversicherung noch bis zu einem Monat nach Zugang der Mitteilung über die Prämienerhöhung mit Sonderkündigungsrecht kündigen.

Mehr zum Sonderkündigungsrecht

Worauf muss ich beim Kfz-Versicherungswechsel besonders achten?

Achten Sie beim Wechseln der Autoversicherung besonders darauf, dass

- der Leistungsumfang vergleichbar ist,

- die Leistungen zu Ihren aktuellen Bedürfnissen passt,

- Sie nicht bereits erworbene Boni wie eine günstige Schadenfreiheitsklasse verlieren.

Tipp: Die Versicherungsbedingungen des neuen Anbieters genau anschauen. Ein günstiger Preis mit wenig Leistungen kann Nachteile für Sie haben.

Wo finde ich das beste Angebot?

Folgende Möglichkeiten gibt es:

- die Website des Versicherers,

- eine persönliche Beratung oder

- Online-Vergleichsportale.

Ein Vergleich lohnt sich auf jeden Fall, denn die Preisspannen zwischen den einzelnen Anbietern sind teilweise erheblich: Oft lassen sich so ein paar 100 € pro Jahr einsparen.

Beachten Sie auch, dass nicht alle Versicherer, wie z. B. die HUK-COBURG, auf Online-Vergleichsportalen vertreten sind.

Wie gut sind Vergleichsportale für Versicherungen?

Vorsicht bei Vergleichsportalen:

- Kein Portal berücksichtigt alle Kfz-Versicherer und oft handelt es sich leistungsseitig um ein abgespecktes Angebot.

- Wechselwillige sollten also in mehreren Portalen gleichzeitig recherchieren. Die Rechner arbeiten auf Provisionsbasis, sind also nur bedingt unabhängig.

Einige Versicherer, wie auch die HUK-COBURG, sind auf Vergleichsportalen gar nicht zu finden. Daher lohnt sich stets auch eine Berechnung direkt auf der Webseite des jeweiligen Versicherers.

Tipp: Gute Angebote finden Sie nicht nur auf Vergleichsportalen, sondern auch direkt bei den Kfz-Versicherern oder im persönlichen Gespräch mit einem Berater.

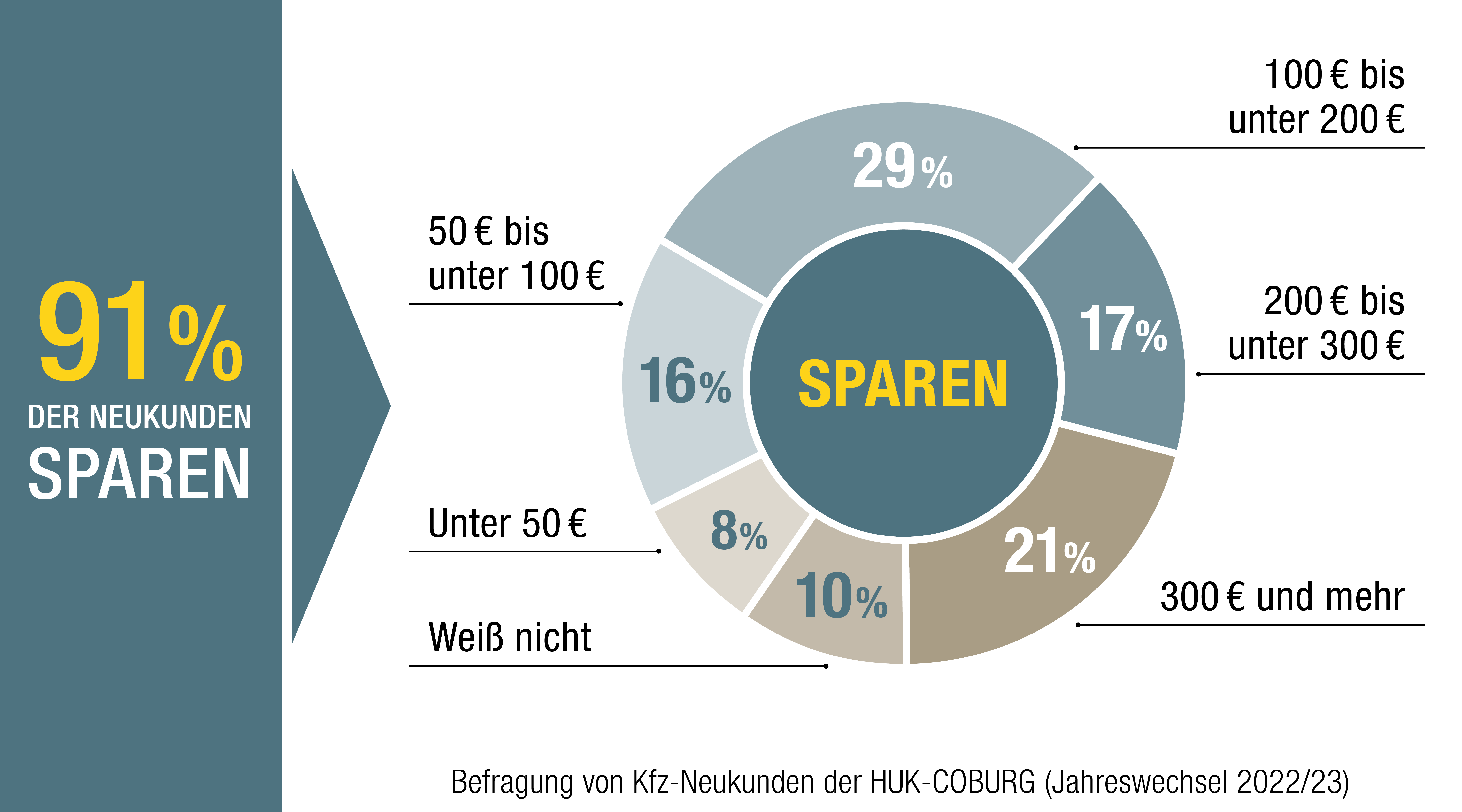

So viel sparen Kunden beim Autoversicherungswechsel zur HUK-COBURG

Gute Argumente für die Kfz-Versicherung der HUK-COBURG

- Fairness: Wir begegnen unseren Kunden immer fair. Versicherungsnehmer mit gleichen Risikomerkmalen bekommen bei uns auch immer die gleichen Konditionen.

- Top-Service: Wir sind für Sie da und beantworten Ihre Fragen. Persönlich vor Ort oder rund um die Uhr über unsere Servicehotline.

Hier finden Sie unsere 6 Top-Argumente für die HUK-COBURG als Kfz-Versicherer.

Was ist das Sonderkündigungsrecht?

Das Sonderkündigungsrecht lässt Sie außerhalb der regulären Fristen kündigen , z. B.

- im Falle eines Schadens,

- eines Fahrzeugwechsels oder

- einer Beitragserhöhung Ihrer Kfz-Versicherung.

Alles Weitere lesen Sie in unserem Ratgeber zum Sonderkündigungsrecht.

Was muss vor dem Kfz-Versicherungswechsel passieren?

Vor dem Wechsel der Autoversicherung und der Suche eines neuen Versicherers, ist der erste Schritt immer die Kündigung der alten Kfz-Versicherung.

Die wesentlichen Schritte zur Kündigung haben wir Ihnen im Folgenden in kompakter Form auf dieser Seite zusammengestellt.

Ausführliche Informationen, z. B. zu allen möglichen Kündigungsgründen finden Sie in unserem Ratgeber Kfz-Versicherung kündigen.

Ablauf der Kündigung – In 5 Schritten Kfz-Versicherung wechseln und sparen

Prüfen Sie, ob ein Kündigungsgrund für Ihren Vertrag vorliegt. Mögliche Gründe sind:

- Beitragserhöhung durch Kfz-Versicherung

- Regulierung eines Schadens

- Fahrzeugwechsel bzw. endgültige Abmeldung des bisherigen Fahrzeugs

Außerdem können Sie Ihren Vertrag zum Ablauf kündigen, wenn keiner der oben genannten Gründe vorliegt.

- Bei einer ordentlichen Kündigung muss die Kündigung dem Versicherer mindestens einen Monat vor Ablauf vorliegen.

- Bei einer Sonderkündigung nach Beitragserhöhung seitens der Kfz-Versicherung oder aufgrund eines Schadenfalls müssen Sie eine Frist von einem Monat ab der Kenntnis des Kündigungsgrunds einhalten.

Innerhalb dieser Frist muss die Kündigung der Kfz-Versicherung vorliegen.

Finden Sie eine Kfz-Versicherung, die Ihren individuellen Bedarf deckt.

Neben dem Preis und der versicherten Leistung lassen sich die Unternehmen nach Kriterien wie Schadenservice, Rabattmöglichkeiten (z. B. Kombi-Bonus) oder zusätzliche Angebote vergleichen (Kfz-Schutzbrief, Rabattschutz etc.).

Vorteilhaft ist die Auswahl eines Versicherers, der möglichst viele Kriterien erfüllt, die Ihnen wichtig sind.

Dabei sind nicht alle günstigen Kfz-Versicherungen, wie z. B. die HUK-COBURG, auf Vergleichsportalen zu finden – umschauen lohnt sich!

Für die Suche nach der richtigen Kfz-Versicherung haben wir 2 Tipps für Sie:

- Wenn Sie lange Jahre unfallfrei fahren, suchen Sie nach einer Versicherung mit Rabattschutz, damit Sie Ihre Schadenfreiheitsklasse im Schadenfall sichern können.

- Die meisten für einen Versicherungsvergleich nötigen Angaben finden Sie in Ihrem Fahrzeugschein (Zulassungsbescheinigung Teil I) und auf der letzten Rechnung Ihres aktuellen Kfz-Versicherers. Halten Sie diese beiden Dokumente nach Möglichkeit bereit.

Wenn Sie sich für einen Tarif entschieden haben, schließen sie gleich den neuen Vertrag zum gewünschten Stichtag ab.

Ihr neuer Versicherer meldet den Wechsel der Kfz-Versicherung dann automatisch der Zulassungsbehörde.

Tipp: Der neue Versicherungsschutz greift nur dann, wenn Sie die Zahlungsfrist Ihres Versicherungsscheins einhalten. Achten Sie daher auf eine fristgerechte Zahlung, um Ihren Versicherungsschutz nicht zu gefährden.

Beantragen Sie Ihren neuen Versicherungsschutz beim ausgewählten Versicherer. Bitten Sie um eine zügige Bearbeitung, damit Sie die Kündigungsfrist noch einhalten können.

Hintergrund ist folgender:

- Um einen lückenlosen Versicherungsschutz zu gewährleisten, kündigen Sie die alte Police möglichst erst, wenn Sie die Bestätigung des neuen Versicherers vorliegen haben.

- Diese kann entweder durch ein separates Schreiben oder durch die Zusendung des Versicherungsscheins erfolgen.

Die Versicherer sind zwar verpflichtet, jedem Kunden eine Haftpflichtversicherung anzubieten, Ihr Antrag für Teil- oder Vollkaskotarife darf jedoch abgelehnt werden.

In diesem Fall müssen Sie noch einmal nach einem neuen Angebot suchen, um einen für Sie passenden Vertrag abschließen zu können.

Wenn Sie die Bestätigung des neuen Versicherers erhalten haben, können Sie den alten Kfz-Vertrag kündigen.

- Für die Kündigung zum Ablauf des Versicherungsjahres reicht eine formlose Mitteilung, welche Versicherung (Nummer des Versicherungsscheines) Sie zu welchem Stichtag kündigen.

- Bei außerordentlichen Kündigungen müssen Sie im Kündigungsschreiben zudem den Grund für die Kündigung (Schadenfall oder Beitragserhöhung durch den Versicherer) angeben.

Die meisten Autoversicherer nehmen die Kündigung mittlerweile auch telefonisch oder per E-Mail an.

Auf Nummer sicher gehen Sie, wenn Sie auf dem Postweg per Einschreiben kündigen. Es ist ebenfalls möglich die Kündigung per Fax zu schicken.

Tipp: Bitten Sie um eine zeitnahe Kündigungsbestätigung.

Noch Fragen?

Sie denken an einen Kfz-Versicherungswechsel, haben sich erste Informationen eingeholt und wollen jetzt genau wissen, was er Ihnen bringt?

Sprechen Sie mit Ihrem persönlichen Berater vor Ort, er steht Ihnen bei all Ihren Fragen gerne zur Verfügung.

Alternativ wenden Sie sich bitte an unsere Servicehotline. Gemeinsam finden wir die perfekte Lösung.

Wir freuen uns auf Ihre Anfrage!