Unsere Krankenversicherung für Beamte

z. B. für 293 € * monatlich

- Passgenaue Ergänzung Ihrer Beihilfe

- Attraktive Beitragsrückerstattung bereits ab dem ersten leistungsfreien Versicherungsjahr

Leistungsstark und günstig: Unsere private Krankenversicherung für Beamte

Als Beamter erhalten Sie für sich und Ihre Angehörigen von Ihrem Dienstherrn eine Beihilfe, die aber lediglich einen Teil der entstehenden Krankheitskosten abdeckt. Um jedoch zu 100 % abgesichert zu sein benötigen Sie eine Ergänzung Ihres Versicherungsschutzes.

Im Preis-Leistungs-Vergleich lohnt sich dafür in der Regel die private Krankenversicherung mehr als die gesetzliche Krankenversicherung. Haben Sie schon verglichen?

Leistungsstark und günstig: Unsere private Krankenversicherung für Beamte

Als Beamter erhalten Sie für sich und Ihre Angehörigen von Ihrem Dienstherrn eine Beihilfe, die aber lediglich einen Teil der entstehenden Krankheitskosten abdeckt. Um jedoch zu 100 % abgesichert zu sein benötigen Sie eine Ergänzung Ihres Versicherungsschutzes.

Im Preis-Leistungs-Vergleich lohnt sich dafür in der Regel die private Krankenversicherung mehr als die gesetzliche Krankenversicherung. Haben Sie schon verglichen?

So wenig zahlen Sie bei uns für Ihre Absicherung

Beitragsbeispiel für einen 30-jährigen, ledigen Bundesbeamten ohne Kinder, ohne Pflegepflichtversicherung. (Versicherungsbeginn 01.03.2026, Datenstand: Januar 2026)

Beitragsbeispiel für einen 35-jährigen, verheirateten Bundesbeamten mit 2 Kindern. (Versicherungsbeginn 01.03.2026, inkl. Beitrag der Kinder, Datenstand: Januar 2026)

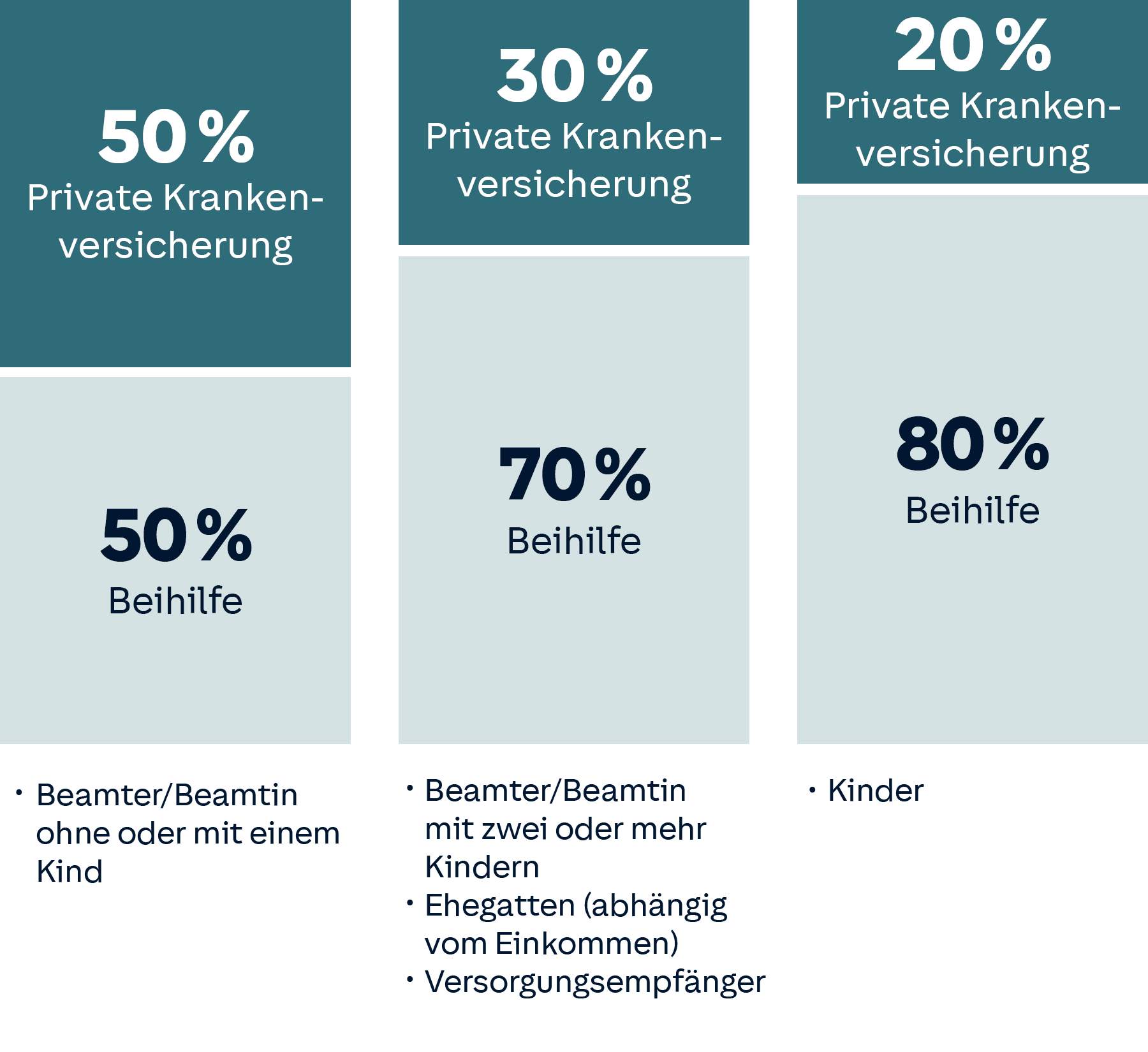

So hoch ist Ihre Beihilfe

Wie bei normalen Arbeitgebern in der freien Wirtschaft gilt auch beim Bund oder den Bundesländern die Fürsorgepflicht des Dienstherrn. Allerdings unterscheidet sich die Art der Unterstützung zur Krankenversicherung. Anstatt eines Zuschusses zur gesetzlichen Krankenversicherung (GKV) erhalten Beamte eine Beihilfe, um ihre Behandlungskosten abzudecken.

Die Höhe der Beihilfe richtet sich nach den jeweiligen gesetzlichen Bestimmungen. Für Beamte in den meisten Bundesländern und Bundesbeamte werden personenbezogene Sätze angewandt, die vom Familienstand abhängig sind.

Beamte im aktiven Dienst erhalten für sich selbst 50 %, für Ehegatten 70 % und für Kinder 80 % der Kosten im Rahmen der Beihilfe erstattet. Bei zwei und mehr Kindern steigt der Satz für die eigenen Kosten auf 70 %.

Beamte im Ruhestand und deren Witwen oder Witwer erhalten 70 %, Halbwaisen und Waisen bekommen 80 % der Kosten erstattet.

So sind Sie als Beamter optimal abgesichert

Beihilfe-Grundtarif

Unser Hauptschutz sichert Ihren Eigenanteil an den Krankheitskosten ab. Dabei richtet sich die Erstattungshöhe nach dem jeweils versicherten Prozentsatz.

- Freie Arztwahl

- Sehhilfen bis 600 € in zwei Kalenderjahren

- Zahnbehandlung, Zahnersatz, Inlays und Kieferorthopädie

- Zweibettzimmer

- Heilpraktiker

- Ambulante Psychotherapie

- Attraktive Beitragsrückerstattung bereits ab dem ersten leistungsfreien Versicherungsjahr

+ Beihilfe-Ergänzungstarif

Deckt die Lücke in den Beihilfevorschriften der Bundesländer – für eine optimale Versorgung.

- Einbettzimmer bei stationärer Behandlung

- Auslandsrücktransport

- Sehhilfen bis 300 € in zwei Kalenderjahren

- Verbleibende Material- und Laborkosten bei Zahnersatz

+ Wahlleistungstarif

Sichert Ihnen Wahlleistungen im Krankenhaus – wenn diese in den Beihilfevorschriften fehlen.

- Zweibettzimmer

- Chefarztbehandlung

- Ersatz-Krankenhaustagegeld

Die dargestellten Leistungen stellen nur einen Auszug dar. Eine ausführliche Leistungsbeschreibung finden Sie in den Tarifbedingungen.

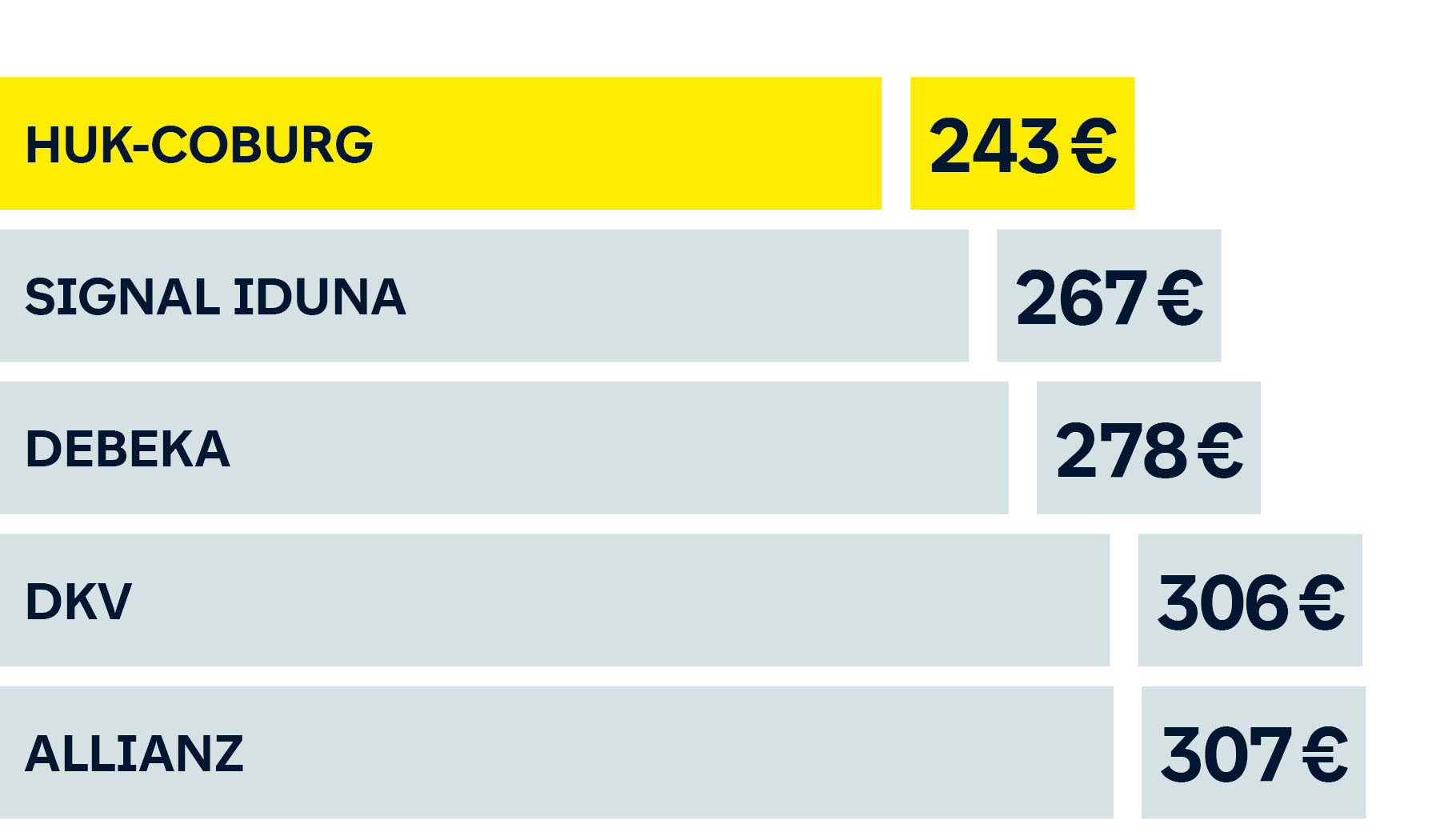

Auch im Preis-Leistungsvergleich mit anderen Versicherern der Sieger!

Beispiel: Monatsbeitrag Private Krankenversicherung mit vergleichbaren Leistungen für einen 30-jährigen Bundesbeamten ohne Kinder, ohne Pflegepflichtversicherung, Versicherungsbeginn 01.03.2026.

Tarife zum Beitragsvergleich:

- Allianz: BHA51, BHK51, BHZ51, BHE1K

- DKV: BeihilfeMed BK30, BeihilfeMed BKF20, BeihilfeMed BKH2 30, BeihilfeMed BKH2F 20, BeihilfeMed BKH1, Beihilfen Extra BEX

- Debeka: B 20K, B 30, WL 20K, WL 30, BC

- Signal Iduna: EXKLUSIV-B 20V, EXKLUSIV-B 30, EXKLUSIV-B-W 30, EXKLUSIV-B-W 20V, EXLUSIV-B-E 50

- HUK-COBURG: B 501, BE2

Datenstand: Januar 2026

Sie interessieren sich für eine Private Krankenversicherung?

Häufige Fragen zur privaten Krankenversicherung für Beamte

Beamte müssen sich nicht in der gesetzlichen Krankenversicherung versichern, sie unterliegen nicht der Versicherungspflicht.

Im Preis-LeistungsVergleich lohnt sich für Beamte in der Regel die private Krankenversicherung mehr als die gesetzliche Krankenversicherung, denn bis auf einige Ausnahmen, erhalten Sie einen Zuschuss vom Staat – die sogenannte Beihilfe.

Somit fallen die Kosten für die PKV geringer aus.

Die private Krankenversicherung bietet zudem für Beamte flexible Leistungen, die genau an die eigenen Wünsche angepasst werden können.

Anders als in der GKV können Sie passgenau auf Änderungen Ihrer Lebenssituation reagieren.

Ändert sich der Beihilfesatz beispielsweise aufgrund der Geburt eines Kindes können Sie den Versicherungsschutz in der PKV anpassen. Die PKV eignet sich also perfekt zur Ergänzung der Beihilfeleistung.

Wer sich dennoch gesetzlich versichern möchte, zahlt grundsätzlich den vollen Beitragssatz in der GKV und erhält keine Zuschüsse vom Bund oder Land für die Kosten. Diesbezüglich besteht für ein einige Bundesländer eine Ausnahme.

Beamte sind in der gesetzlichen Krankenversicherung nicht versicherungspflichtig. Der Dienstherr erstattet dem Beamten einen Teil der im Einzelfall entstehenden Krankheitskosten in Form von Beihilfe.

Durch die Beihilfe erfüllt der Dienstherr die dem Beamten und seiner Familie gegenüber bestehende beamtenrechtliche und soziale Verpflichtung, sich an den Kosten im Krankheitsfall zu beteiligen.

Auf Grund dieser Verpflichtung erhält der Beamte keinen Arbeitgeberzuschuss zu seinem Krankenversicherungsbeitrag. I. d. R. schließt der Beamte in Ergänzung zur Beihilfe eine private Krankenversicherung ab.

- Beamte

- Beamtenanwärter

- Beamte auf Widerruf/Probe

- Richter

- Ehepartner, eingetragene Lebenspartner (abhängig vom Jahreseinkommen) und Kinder von beihilfeberechtigten Personen

- Versorgungsempfänger (pensionierte Beamte, ehemalige Richter, Soldaten und Hinterbliebene)

Die Beihilfe wird nur anteilig zu den Krankheitskosten gewährt, und zwar in Höhe des entsprechenden Beihilfebemessungssatzes.

Die Lücke zu den entstehenden Krankheitskosten muss man über eine Krankenversicherung schließen.

Angehörige

Beamte sichern auch ihre Angehörigen im Rahmen einer privaten Krankenversicherung ab. Der private Krankenversicherer übernimmt dabei die Kosten, die im Rahmen der Beihilfe nicht erstattet werden.

Kinder von Beamten erhalten zum Beispiel 80 % aller Kosten vom Bund oder Land erstattet. Für die fehlenden 20 % schließen Sie eine private Krankenversicherung ab.

Die Höhe der Erstattung wird an den Beihilfesatz gekoppelt und kann für jede versicherte Person individuell unterschiedlich ausfallen.

Kinder während des Studiums

Kinder von Beamten, die ein Studium aufnehmen, können weiterhin in der privaten Krankenversicherung versichert bleiben, solange die Eltern auch Kindergeld beziehen.

Das ist grundsätzlich bis zum 25. Lebensjahr möglich. Danach entfällt die Beihilfeleistung und ein Wechsel in die studentische private Krankenversicherung ist sinnvoll.

Studenten zahlen in der Regel deutlich geringere Beiträge als Personen, die sich normal privat krankenversichern.

Ein Wechsel in die gesetzliche Krankenversicherung ist nicht mehr möglich, weil sie sich bei Beginn des Studiums von der Versicherungspflicht in der gesetzlichen Krankenversicherung haben befreien lassen.

- Sie erhalten die Arztrechnung und müssen diese zunächst selbst begleichen.

- Die Kosten der ärztlichen Leistungen werden nach den Bemessungssätzen der Beihilfe jeweils anteilig von Versicherung und Dienstherr übernommen.

- Informieren Sie Ihre private Krankenversicherung und Ihren Beihilfeträger zu den entstandenen Kosten der Behandlung.

- Reichen Sie ganz einfach die Rechnung für Ihre private Krankenversicherung über unsere „Meine Gesundheit“ App ein.

*Beitragsbeispiel für einen 30-jährigen Bundesbeamten ohne Kinder, ohne Pflegepflichtversicherung; Versicherungsbeginn 01.03.2026

**Kostenlos aus allen deutschen Telefonnetzen, Mo bis Fr von 08:00 – 20:00 Uhr