Ihre Risikolebensversicherung: Schutz für Ihre Familie

Im Leben kann immer etwas Unvorhergesehenes passieren.

Auch wenn es kein angenehmer Gedanke ist, sollte jeder, der für andere mitverantwortlich ist, bedenken: Der Tod eines Menschen ist für Hinterbliebene nicht nur ein schmerzlicher Verlust, sondern kann sie zusätzlich vor existenzielle Herausforderungen stellen.

Die Absicherung Ihrer Liebsten ist daher besonders wichtig, um ihnen in der schwersten Zeit jede zusätzliche Last zu nehmen.

Mit einer Risikolebensversicherung sorgen Sie einfach, günstig und flexibel vor – und gehen mit dem beruhigenden Gefühl durchs Leben, dass Ihre Familie für den Ernstfall abgesichert ist.

Warum brauche ich eine Risikolebensversicherung?

Bei einem Todesfall sind Ihre Hinterbliebenen mit der großen Trauer um einen geliebten Menschen konfrontiert. Sorgen über die Bezahlung von Miete, Auto oder Kredit sollten Familienmitgliedern das Leben in einer solchen Lage nicht noch schwerer machen.

Die gesetzlich geregelte Versorgung, die Angehörigen zusteht, schließt die Lücke leider bei Weitem nicht. Hinterbliebene Partner, die nicht mit der verstorbenen Person verheiratet waren, haben zudem generell keinen Anspruch auf Unterstützung vom Staat. So kann ein Todesfall auch den bisherigen Lebensstandard Ihrer Liebsten gefährden.

Sie können jedoch mit einer Risikolebensversicherung dafür sorgen, dass Ihre Familie auch ohne Sie und Ihr Einkommen nicht finanziell in Not gerät. Wenn Sie wissen, dass Ihre Kinder, Eltern oder der Lebenspartner abgesichert sind, können Sie beruhigt und entspannt in die Zukunft blicken.

Warum brauche ich eine Risikolebensversicherung?

Bei einem Todesfall sind Ihre Hinterbliebenen mit der großen Trauer um einen geliebten Menschen konfrontiert. Sorgen über die Bezahlung von Miete, Auto oder Kredit sollten Familienmitgliedern das Leben in einer solchen Lage nicht noch schwerer machen.

Die gesetzlich geregelte Versorgung, die Angehörigen zusteht, schließt die Lücke leider bei Weitem nicht. Hinterbliebene Partner, die nicht mit der verstorbenen Person verheiratet waren, haben zudem generell keinen Anspruch auf Unterstützung vom Staat. So kann ein Todesfall auch den bisherigen Lebensstandard Ihrer Liebsten gefährden.

Sie können jedoch mit einer Risikolebensversicherung dafür sorgen, dass Ihre Familie auch ohne Sie und Ihr Einkommen nicht finanziell in Not gerät. Wenn Sie wissen, dass Ihre Kinder, Eltern oder der Lebenspartner abgesichert sind, können Sie beruhigt und entspannt in die Zukunft blicken.

Inhaltsverzeichnis

Was ist eine Risikolebensversicherung?

Eine Risikolebensversicherung ist eine Vorsorgeversicherung für Hinterbliebene. Indem Sie eine Risikolebensversicherung abschließen, spannen Sie für Ihre Liebsten ein privates Sicherheitsnetz. Dieses schützt sie zuverlässig vor einer durch Ihren Tod entstandenen Versorgungslücke.

Im Todesfall der versicherten Person wird die volle Versicherungssumme an die Hinterbliebenen ausgezahlt. Die Summe ist dabei nicht an einen bestimmten Verwendungszweck gebunden, sondern kann von den Hinterbliebenen frei verwendet werden. So kann Ihre Familie selbstständig entscheiden, ob Sie das Geld z.B. für die Lebenshaltungskosten, oder die Ausbildung Ihrer Kinder oder die Pflege eines älteren Familienmitglieds verwendet.

Der Zeitraum, über den der Vertrag geschlossen wird, sowie die Versicherungssumme können individuell gewählt werden. Auch eine fallende Versicherungssumme ist möglich und lohnt sich zum Beispiel, wenn die Risikolebensversicherung für den Zeitraum einer Kredittilgung besteht. Die Versicherungssumme kann darüber hinaus jederzeit angepasst werden.

Für wen ist eine Risikolebensversicherung sinnvoll?

Eine Risikolebensversicherung ist für alle sinnvoll, die nicht nur sich selbst, sondern auch anderen gegenüber Verantwortung tragen – z. B. gegenüber Familienmitgliedern, Lebenspartner oder -partnerin, dem eigenen Betrieb und Mitarbeitenden oder kreditgebenden Unternehmen. Das betrifft vor allem

- Hauptverdiener sowie Alleinverdiener, die ihre Familie versorgen.

- Unverheiratete Paare, bei denen der hinterbliebene Teil keine gesetzliche Witwen- oder Witwerrente vom Staat bekommt.

- Personen, die einen Kredit oder ein Darlehen abbezahlen.

- Geschäftspartner, die finanziell voneinander abhängig sind.

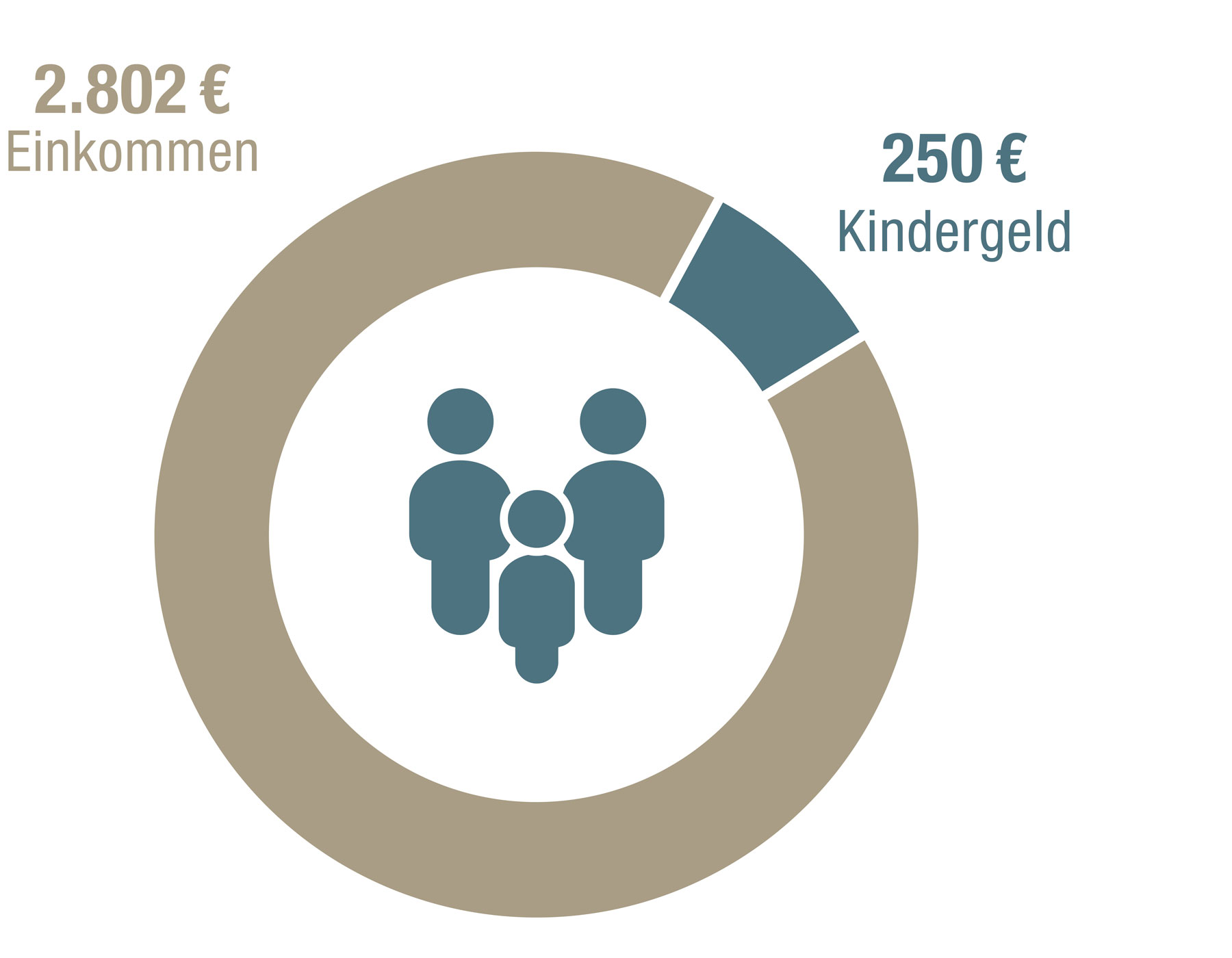

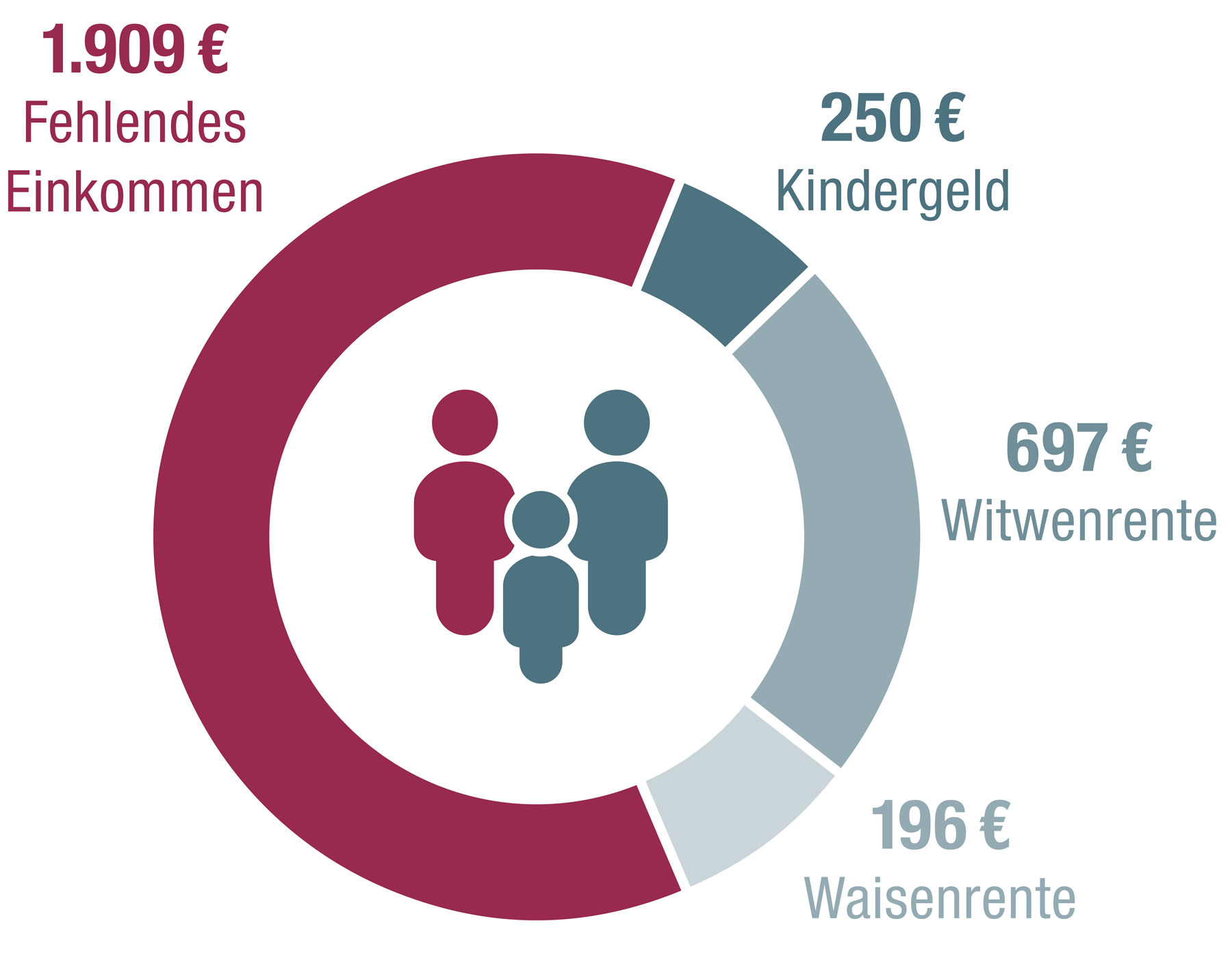

Insbesondere als alleinverdienender Part einer Familie sollten Sie bedenken, dass die Lebenshaltungskosten Ihrer Hinterbliebenen nicht durch staatliche Hilfen wie Witwen- bzw. Witwer- und Waisenrenten abgedeckt werden können. Hier ist eine Risikolebensversicherung sinnvoll, um den Einkommensausfall zu kompensieren.

Heutiges Familieneinkommen (netto):

Einkommen bei Tod des Versorgers:

Berechnungsbeispiel: verheirateter Alleinverdiener, Bruttoeinkommen: mtl. 3.000 €, 1 Kind, kirchensteuerpflichtig;

Quelle: Vorsorgeberatung der HUK-COBURG, Stand: 02.2024

Sie interessieren sich für eine Risikolebensversicherung?

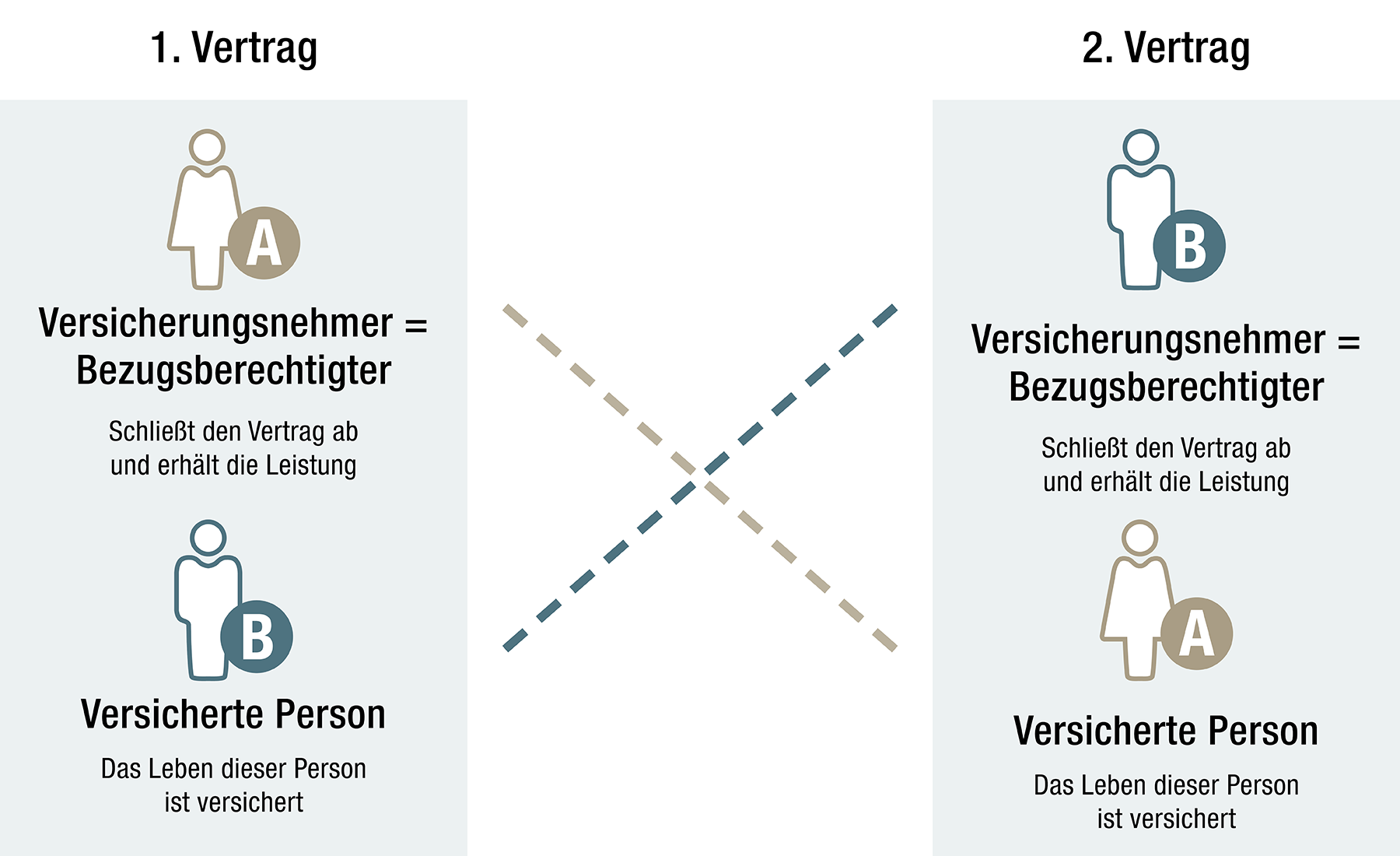

Absicherung für Paare: Risikolebensversicherung über Kreuz

Für eine gegenseitige Absicherung ist die Risikolebensversicherung über Kreuz besonders sinnvoll:

- Dabei wird jeweils der Partner im Vertrag des Anderen als versicherte Person eingetragen.

- So wird, wenn ein Partner verstirbt, die Versicherungssumme aus dem Vertrag der hinterbliebenen Person ausgezahlt.

Diese Art der gegenseitigen Risikolebensversicherung lohnt sich insbesondere für unverheiratete Paare oder Geschäftspartner, da beim Tod einer versicherten Person Erbschaftssteuer fällig wird.

Die fällige Steuer richtet sich dabei nach dem Verwandtschaftsgrad. Für Personen, die nicht miteinander verwandt sind, ist der Erbschaftssteuerfreibetrag sehr gering. Bei einer Risikolebensversicherung, die das eigene Leben absichert, würde demnach bei der Auszahlung eine hohe Erbschaftssteuer auf die Versicherungssumme fällig.

Mit der Risikolebensversicherung über Kreuz entfällt dieser Abzug.

So funktioniert die Risikolebensversicherung über Kreuz

Bitte beachten Sie: Die Risikolebensversicherung für Zwei können Sie nicht im Tarifrechner auswählen. Sollten Sie sich hierfür interessieren, wenden Sie sich gerne an mich:

So erreichen Sie mich:

Vertrauensmann

Stefan Peil

Frankenweg 2

32130 Enger OT Pödinghausen

Tel. 05224 69627

Mobil 0172 2828508

Beratung:

Beratung nach telefonischer Vereinbarung

Ihre Vorteile mit einer Risikolebensversicherung der HUK-COBURG

Die HUK-COBURG gehört zu den besten Versicherungsanbietern Deutschlands und wird immer wieder für ihre günstigen Preise und umfangreichen Leistungen ausgezeichnet.

Wir bieten Ihnen eine Risikolebensversicherung mit unterschiedlichen Tarifen für jede Lebenssituation – und das wie gewohnt zu fairen Konditionen.

Wenn Sie bei uns Ihre Risikolebensversicherung abschließen, profitieren Sie von diesen Vorteilen:

- Schutz für Ihre Familie – Günstige finanzielle Absicherung Ihrer Familie und schnelle Auszahlung an die Hinterbliebenen.

- Hohe Flexibilität – Beitrag senken, Pause einlegen, Versicherungsschutz verlängern.

- Extrarabatte – Start Police für junge Leute bis einschließlich 30 Jahre.

- Weltweiter Schutz – Optimal abgesichert, egal wo Sie sind.

- Ausgezeichnet – Focus Money zeichnet uns als Fairsten Risikolebensversicherer aus (Ausgabe 47/2023).

Tarife im Vergleich: Leistungen der Risikolebensversicherung

Wir bieten Ihnen die Risikolebensversicherung in drei unterschiedlichen Varianten an. Sie können Ihren Tarif passend je nach Lebenssituation und Bedarf wählen.

- Der Classic Schutz bietet die preisgünstigste Absicherung, die einen sofortigen und weltweiten Versicherungsschutz beinhaltet.

- Der Premium Schutz sichert Ihnen für einen geringen Mehrbeitrag maximale Flexibilität und bietet noch umfassendere Leistungen. So können Sie z. B. Ihre Versicherungssumme flexibler anpassen als beim Classic Schutz und den Vertrag bei Bedarf verlängern – und das ohne erneute Gesundheitsprüfung.

- Der Premium Plus Schutz bietet Rundumschutz. Neben den Leistungen aus Classic und Premium Schutz ist darüber hinaus z. B. eine Einmalleistung bei schweren Krankheiten enthalten.

| Leistungen | Premium Plus | Premium | Classic |

|---|---|---|---|

| Finanzielle Absicherung Ihrer Hinterbliebenen | |||

| Weltweiter Versicherungsschutz | |||

| Vorläufiger Versicherungsschutz bei Unfalltod | |||

| Erhöhungsoption | |||

| Erweiterte Erhöhungsoption | |||

| Vorgezogene Todesfallleistung | |||

| Verlängerungsoption | |||

| Einmalleistung bei schweren Krankheiten | |||

| Kinder- und Baubonus | |||

| Inflationsschutz | optional | optional | optional |

| Zusätzliche Leistung bei Unfalltod | optional | optional | optional |

In unseren Versicherungsbedingungen erfahren Sie alle Details zu unserer Risikolebensversicherung.

Sie interessieren sich für eine Risikolebensversicherung?

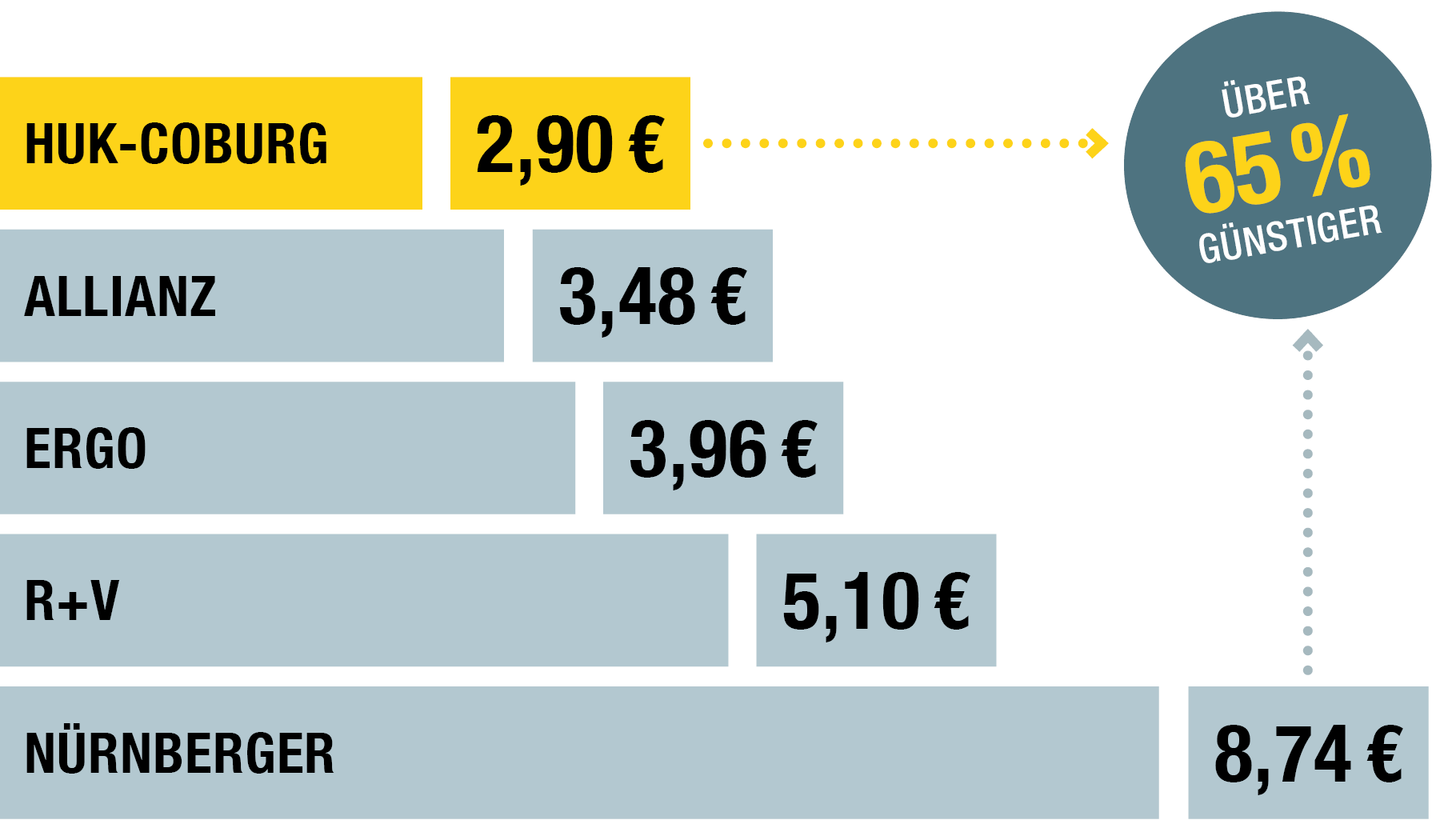

Aus Tradition günstig – unsere Risikolebensversicherung im Vergleich

Mit der Risikolebensversicherung der HUK-COBURG sichern Sie Ihre Liebsten finanziell ab, falls Ihnen etwas zustößt. Und das zu einem besonders günstigen Preis, wie ein Vergleich mit ausgewählten Mitbewerbern zeigt.

Beispiel: 30-jähriger Verwaltungsfachangestellter, Versicherungssumme: 100.000 €, Laufzeit: 20 Jahre, Versicherungsbeginn 01.03.2024.

Tarife zum Beitragsvergleich:

- HUK-COBURG: RLV Classic

- Allianz: L0U (DL)

- Ergo: Risikolebensversicherung

- R + V: RG Classic

- Nürnberger: N3201

Quelle: Morgen & Morgen, Stand März 2024

Der Zahlbeitrag der HUK-COBURG ist für das Kalenderjahr 2024 garantiert und gilt auch weiterhin, sofern nicht andere Überschusssätze deklariert werden. Aufgrund Ihrer persönlichen Risikosituation kann sich der Beitrag ändern.

Von welchen Faktoren sind die Kosten Ihrer Risikolebensversicherung abhängig?

Die Risikolebensversicherung ist von unterschiedlichen Faktoren abhängig. Dazu zählen zum Beispiel

- Alter

- Einkommen

- Art der Absicherung (Kredit oder Familie)

- Bei Kredit: Faktoren wie Höhe, Zins-, Tilgungssatz und Laufzeito

- Bei Familie: Absicherungszeitraum, Höhe des Einkommens und ggf. Alter und Anzahl der Kinder

- Versicherungssumme und Zeitraum der Risikolebensversicherung

Kostenvorteile für junge Leute bis 30

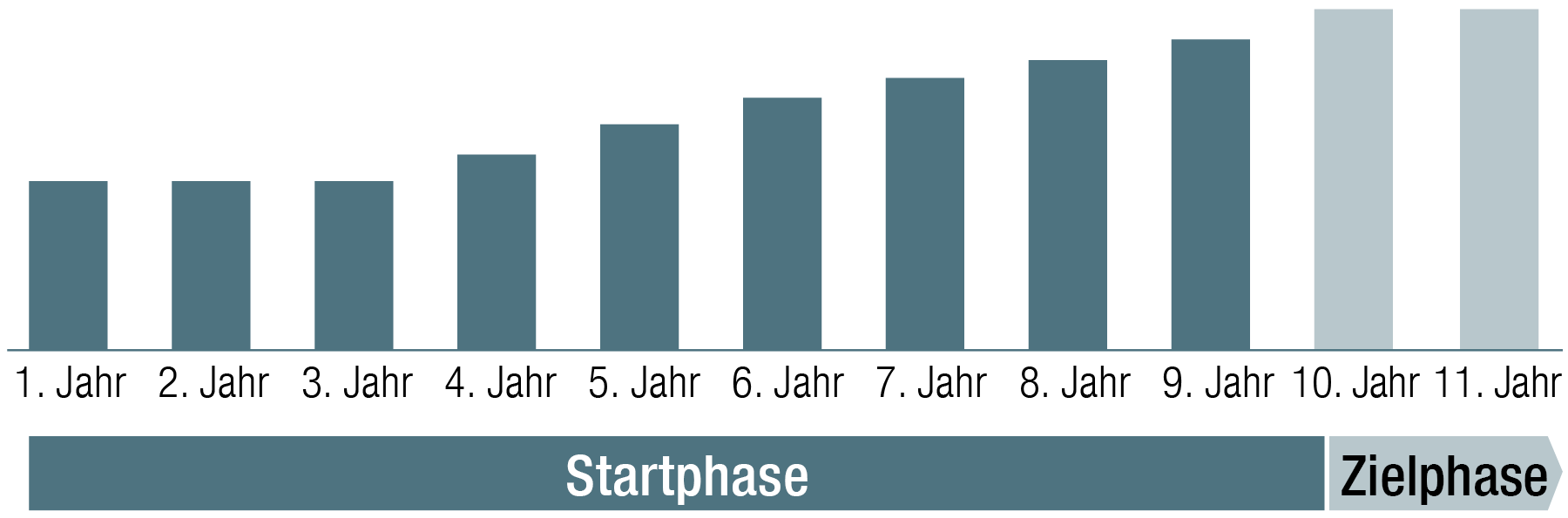

Für junge Leute bis 30 Jahre mit einem längeren Absicherungsbedarf gibt es bei der HUK-COBURG einen besonderen Einsteigertarif.

Starten Sie mit besonders niedrigen Einstiegsbeiträgen bei vollem Versicherungsschutz ab dem ersten Tag. Erst nach 3 Jahren steigen die Kosten für die Risikolebensversicherung über 7 Jahre moderat an. Wählen Sie einfach im Tarifrechner die Option „Start Police“. Dadurch starten Sie mit über 50 % günstigeren Beiträgen, bei vollem Versicherungsschutz.

Kostenvorteile für junge Leute bis 30

Für junge Leute bis 30 Jahre mit einem längeren Absicherungsbedarf gibt es bei der HUK-COBURG einen besonderen Einsteigertarif.

Starten Sie mit besonders niedrigen Einstiegsbeiträgen bei vollem Versicherungsschutz ab dem ersten Tag. Erst nach 3 Jahren steigen die Kosten für die Risikolebensversicherung über 7 Jahre moderat an. Wählen Sie einfach im Tarifrechner die Option „Start Police“. Dadurch starten Sie mit über 50 % günstigeren Beiträgen, bei vollem Versicherungsschutz.

1.-3. Jahr – Besonders günstiger Einstiegsbeitrag

4.-9. Jahr – Moderat steigender Beitrag

ab 10. Jahr – Konstanter Beitrag

Wie flexibel ist die Risikolebensversicherung der HUK-COBURG?

Ihre Risikolebensversicherung ist genauso flexibel wie Ihr Leben. Wenn sich bei Ihnen etwas ändert, können Sie auch Ihre Risikolebensversicherung anpassen..

Bei Ereignissen wie Ihrer Hochzeit, der Geburt eines Kindes oder dem Erwerb einer selbst genutzten Immobilie erhöhen Sie die Versicherungssumme Ihrer Risikolebensversicherung sogar ohne eine erneute Gesundheitsprüfung. Die exakten Voraussetzungen für die Erhöhungsoption finden Sie in Ihren Bedingungen.

Außerdem haben Sie die Wahl, welche Absicherung am Besten zu Ihrer aktuellen Lebenssituation passt:

- Um Ihre Liebsten abzusichern sollten Sie eine gleichbleibende Versicherungssumme wählen ( und bei Zuwachs ggf. erhöhen).

- Möchten Sie finanzielle Belastungen wie einen Kredit absichern, ist die Risikolebensversicherung nach Tilgungsplan passend. Diese passt sich während der Vertragslaufzeit Ihrem noch zu zahlenden Kredit an.

- Falls sich Ihre Kreditkonditionen im Laufe der Zeit ändern sollten, weil Sie beispielsweise Zuzahlungen leisten möchten, können Sie auch den Beitrag und die Versicherungssumme herabsetzen.

Welche Versicherungssumme ist die richtige für mich?

Unabhängige Experten empfehlen:

- das 3-fache Ihres Bruttojahreseinkommens bei Familien ohne Kinder bzw.

- das 5-fache bei Familien mit Kindern abzusichern.

Zusätzlich sollten Sie noch laufende Kredite mit einrechnen. Denn auch die ausstehende Kreditsumme belastet Ihre Hinterbliebenen.

Wenn Sie sich unsicher sind, welche Variante der Risikolebensversicherung die richtige für Sie ist, beraten wir Sie gerne. vereinbaren Sie dafür einfach einen persönlichen Beratungstermin in Ihrer Nähe.

Sie interessieren sich für eine Risikolebensversicherung?

Wann erfolgt die Auszahlung der Risikolebensversicherung?

Die Risikolebensversicherung zahlt, wenn die versicherte Person während der Vertragslaufzeit verstirbt. Die Todesursache ist dabei unerheblich. In der Regel erfolgt die Auszahlung der vereinbarten Versicherungssumme innerhalb von wenigen Tagen nach Abschluss der Leistungsprüfung.

Es gibt nur wenige Ausnahmen, die dazu führen können, dass keine oder eine herabgesetzte Auszahlung der Risikolebensversicherung gewährt wird.:

- Wenn die Fragen der Gesundheitsprüfung nicht wahrheitsgemäß beantwortet wurden, darf der Versicherer die Leistung verweigern.

- Eine vorsätzliche Selbsttötung innerhalb der ersten drei Vertragsjahre ist ebenfalls vom Versicherungsschutz ausgeschlossen. Auch nach dieser Frist gelten bestimmte Bedingungen für die Auszahlung.

- Bei einem Tod durch Fremdeinwirkung und Polizeiermittlungen kann der Versicherungsschutz ebenfalls versagt werden, wenn die begünstigte Person zu den Verdächtigen gehört.

Sonderfälle, in denen die Risikolebensversicherung zu Lebzeiten ausgezahlt wird

Im Premium und Premium Plus Schutz der HUK-COBURG erhalten versicherte Personen auf Wunsch die Versicherungssumme auch schon vor ihrem Tod, wenn eine unheilbare schwere Krankheit festgestellt wurde und die restliche Lebenserwartung weniger als ein Jahr beträgt.

Durch die Auszahlung der Summe kann die versicherte Person dann noch zu Lebzeiten alle finanziellen Dinge regeln oder auch teure Behandlungsmethoden finanzieren, die nicht von der Krankenkasse übernommen werden.

Sollte die versicherte Person entgegen der ursprünglichen Diagnose länger leben oder wieder gänzlich gesund werden, muss die Versicherungssumme nicht mehr zurückgezahlt werden.

Der Bund der Versicherten e.V. vertraut auf die Risikolebensversicherung der HUK-COBURG

Dem Bund der Versicherten e. V. (BdV) war es ein besonderes Anliegen, seinen Mitgliedern auch im Bereich Risikolebensversicherung eine optimale Lösung anbieten zu können. Auf der Suche nach einem geeigneten Versicherer ist der BdV bei der HUK-COBURG fündig geworden. Ausschlaggebend für die Entscheidung des BdV waren die Versicherungsbedingungen der HUK-COBURG, die den Anforderungen der BdV-Verbraucherschützer entsprechen und in vielen Punkten als Vorbild für die Branche dienen.

Sie interessieren sich für eine Risikolebensversicherung?

Häufige Fragen zur Risikolebensversicherung

Die staatlichen Leistungen für Hinterbliebene fallen sehr gering aus.

Nur verheiratete Paare und Kinder erhalten grundsätzlich Leistungen aus der gesetzlichen Rentenversicherung, die den entstehenden Einkommensverlust aber bei weitem nicht ausgleichen. Unverheiratete Paare erhalten nach einem Todesfall überhaupt keine Leistungen.

Die Risikolebensversicherung schließt diese Lücke.

Auch im Geschäftsleben sind Risikolebensversicherungen sinnvoll, um entweder einen geschäftlichen Kredit abzusichern oder den Betrieb aufrechtzuerhalten, bis Ersatz für Sie oder Ihre Geschäftspartner gefunden wurde.

Sie können die Versicherungsdauer einer Risikolebensversicherung frei wählen. Orientieren Sie sich dabei immer am Zweck der Absicherung:

- Sichern Sie mit der Risiko-LV einen Kredit ab, wählen Sie eine Laufzeit bis zur vollständigen Rückzahlung des Darlehens.

- Wenn Sie Ihren Ehe- oder Lebenspartner absichern möchten, sollten Sie den Absicherungszeitraum so lange wählen, wie Ihr Partner finanziell von Ihrem Einkommen abhängig ist.

- Sollen Ihre Kinder abgesichert sein, wählen Sie eine Laufzeit, die Ihren Nachwuchs mindestens bis zur Volljährigkeit schützt – im besten Fall so lange, bis Ihr jüngstes Kind finanziell auf eigenen Beinen steht.

Orientieren Sie sich bei der Versicherungsdauer immer am Zweck der Absicherung.

Bei einer Risikolebensversicherung wird die Versicherungssumme ausgezahlt, wenn die versicherte Person während der Vertragslaufzeit verstirbt oder Anspruch auf eine vorgezogene Todesfallleistung besteht.

Andernfalls wird zum Ablauf des Vertrags keine Leistung fällig. Daher ist der Beitrag für eine Risikolebensversicherung im Vergleich zur Absicherungshöhe sehr gering.

Eine Kapitallebensversicherung umfasst sowohl die Absicherung im Todesfall als auch den Vermögensaufbau. Daher ist der Beitrag im Vergleich zur Risikolebensversicherung deutlich höher.

Die Art der Risikolebensversicherung ist abhängig von der jeweiligen Lebenssituation.

- Einzelversicherung: Wollen Sie Ihre Angehörigen absichern, ist eine Risikolebensversicherung mit einer gleichbleibenden Versicherungssumme eine gute Wahl.

- Absicherung eines Kredits: Wenn Sie einen Kredit absichern wollen, ist eine Risikolebensversicherung mit einer linear oder progressiv fallenden Versicherungssumme geeignet. So erhalten Ihre Hinterbliebenen im Todesfall genau die Summe, die sie zur Abzahlung des Kredits benötigen.

- Risikolebensversicherung für Zwei: Die Variante versichert zwei Personen in einem Vertrag. Die Versicherungssumme wird im Todesfall an die jeweils andere Person ausgezahlt. Selbst wenn beide Personen versterben, zahlt der Versicherer die Summe nur einmal aus. Sie eignet sich zur Absicherung des Lebens oder Geschäftspartners. Alternativ können Sie sich und Ihren Partner auch mit einer Risikolebensversicherung über Kreuz absichern.

Die Versicherungssumme in der Lebensversicherung sollte sich immer an Ihrem individuellen Bedarf orientieren.

Als Faustregel für die Höhe der Versicherungssumme gelten drei Bruttojahreseinkommen, wenn Sie ausschließlich Ihren Partner absichern wollen. Wenn zusätzlich z.B. Ihre Kinder finanziell von Ihnen abhängig sind, sollten es bis zu fünf Bruttojahreseinkommen sein.

Abzuzahlende Kredite sollten Sie darüber hinaus voll berücksichtigen.

Über Kreuz versichern bedeutet, dass sich zwei Personen jeweils im Vertrag der anderen als versicherte Person eintragen.

Durch den Abschluss einer Risikolebensversicherung über Kreuz verhindern Sie, dass beim Tod einer versicherten Person Erbschaftssteuer fällig wird. Das ist insbesondere für unverheiratete Paare interessant, da für diese nur eine sehr geringe Erbschaftssteuerfreigrenze gilt .

Bitte beachten Sie außerdem, dass Sie die Risikolebensversicherung über Kreuz nicht im Tarifrechner auswählen können. Gerne beraten Sie persönlich – wenden Sie sich einfach an einen Ansprechpartner vor Ort oder nutzen Sie unsere Servicehotline 09561 96 101.

Ja, eine Risikolebensversicherung kann nicht ohne Gesundheitsprüfung abgeschlossen werden. Die Gesundheitsfragen, die zu beantworten sind, beziehen sich auf Ihren aktuellen Gesundheitszustand.

Die Fragen sollten Sie unbedingt wahrheitsgemäß beantworten, um Ihren Versicherungsschutz nicht zu gefährden.

Im Rahmen der Antragsstellung müssen Sie diverse Gesundheitsfragen beantworten.

Beispielfragen können sein:

- Haben Sie aktuell Beschwerden?

- Waren Sie in den letzten 5 Jahren in ambulanter Behandlung?

- Nehmen Sie aktuell Medikamente ein?

- Sind Sie besonderen Sport- oder Freizeitgefahren ausgesetzt?

Beantworten Sie die Fragen in aller Ruhe und fragen Sie in Zweifelsfällen bei Ihrem behandelnden Arzt nach. Dieser kann Ihnen eine genaue Auskunft geben.Gerne stehen auch wir Ihnen beratend bei der Beantwortung der Gesundheitsfragen zur Seite. Nutzen Sie dazu einfach unseren telefonischen Service unter 09561 96 101.

Risikolebensversicherungen ohne Gesundheitsprüfung werden praktisch nicht mehr angeboten. Der Versicherer müsste das enorme Risiko auf alle Versicherten umlegen. Die Beiträge wären unverhältnismäßig hoch.

Mittels der Gesundheitsfragen kann der Versicherer Risiken austarieren und die Beiträge gemäß den gesundheitlichen Risiken der Versicherten festlegen.

Unter Rauchen verstehen wir, unabhängig von der Nikotinmenge, neben dem Genuss von Tabak unter Feuer (z.B. Zigaretten, Zigarren, Pfeife) auch den Genuss von elektronischen Rauchhilfen, wie z.B. E-Zigaretten.

Es ist nicht entscheidend, wie die (Nikotin-)Aufnahme erfolgt. Sie kann durch aktives Rauchen, Kau-/Schnupftabak oder Nikotinersatzpräparate (Nikotinpflaster oder Ähnliches) erfolgen.

Wenn Sie innerhalb der letzten 12 Monate vor Vertragsabschluss eine oder mehrere der genannten Genussmittel konsumiert haben, zählen Sie in der Risikolebensversicherung zu den „Rauchern”.

Ja – Sie können die Beiträge zur Risikolebensversicherung als Sonderausgaben von der Steuer absetzen.

Bei besonders schweren Erkrankungen zahlen wir Ihnen die Todesfallleistung schon vorab aus, wenn Sie sich für den Premium oder Premium Plus Schutz entscheiden.

Die genauen Voraussetzungen für die vorgezogene Leistung finden Sie in Ihren Versicherungsbedingungen.

Die Risikolebensversicherung nach Tilgungsplan eignet sich vor allem für Immobilienfinanzierungen oder sonstigen Krediten, die Sie absichern möchten.

Mit abnehmender Darlehenssumme reduziert sich die Versicherungssumme.Ihre Vorteile:

- Durch die Koppelung von Darlehen und Versicherungssumme reduziert sich die Absicherungshöhe während der Laufzeit parallel zur Restschuld.

- Durch die sinkende Versicherungssumme sind die zu zahlenden Beiträge bereits ab Vertragsbeginn besonders günstig.

- Sie legen fest, ob sich die Versicherungssumme sofort oder nach einiger Zeit reduziert.

- Zins- und Tilgungssatz können während der Laufzeit angepasst werden.

- Sonderzahlungen können berücksichtigt werden.

Für eine gleichbleibende Versicherungssumme entscheiden Sie sich, wenn Sie Ihre Hinterbliebenen absichern möchten und der Absicherungsbedarf in etwa gleichbleibt. Die Versicherungssumme bleibt über die gesamte Laufzeit des Vertrags gleich hoch.

Eine fallende Todesfallsumme ist sinnvoll, wenn Sie einen Kredit absichern. Mit zunehmender Laufzeit des Kredits sinken Restschuld und Versicherungssumme gemeinsam ab.

Das könnte Sie auch interessieren

Unser Service für Sie