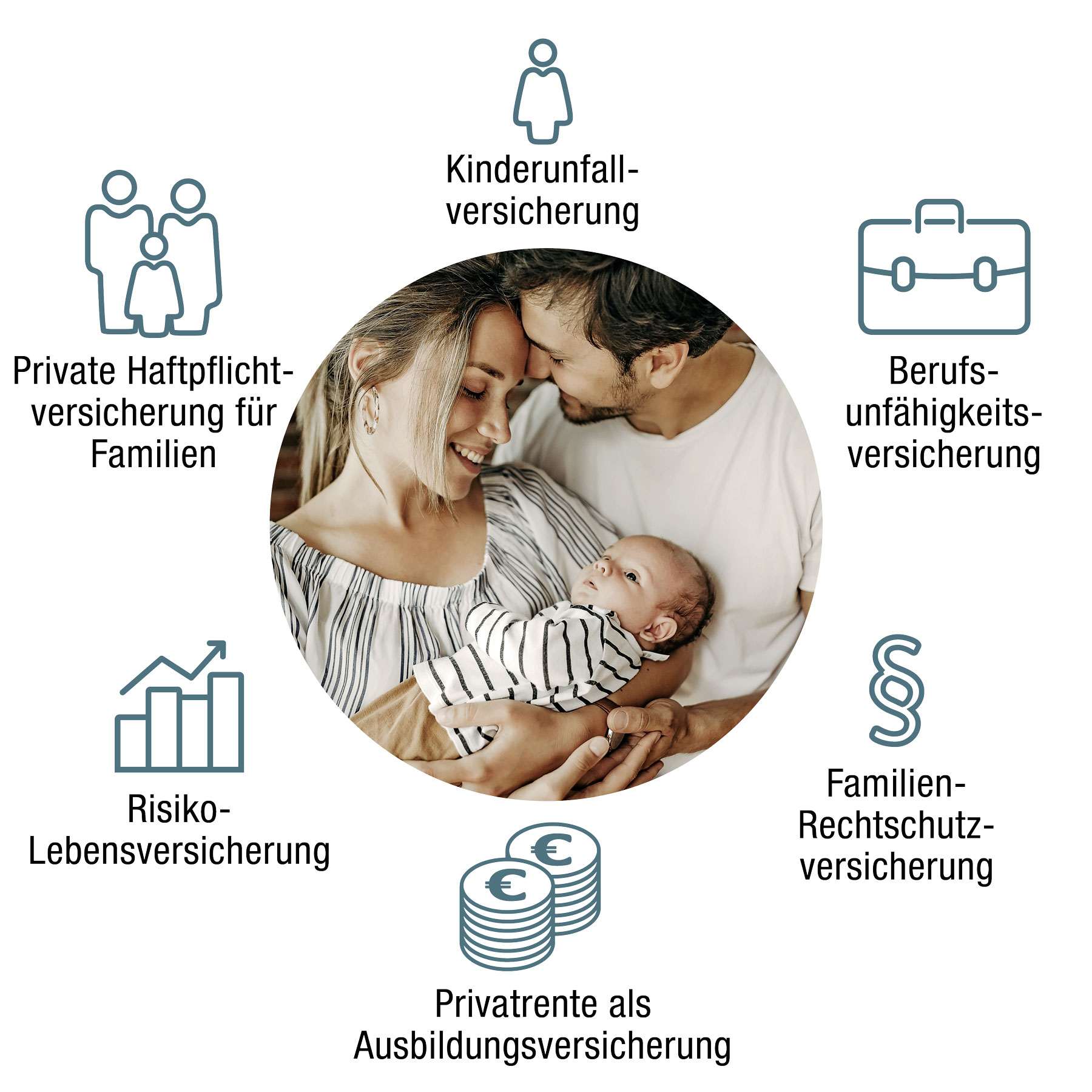

Als junge Familie bestens abgesichert sein

Wenn sich erstmals Nachwuchs ankündigt, ändert sich vieles im Leben der künftigen Eltern. Es ist die Zeit, in der auch die Überprüfung der bestehenden Versicherungen anstehen sollte.

Denn in dem immer näher rückenden Lebensabschnitt mit einem neuen Familienmitglied verändert sich der Vorsorgebedarf. Und auch das Bedürfnis nach Sicherheit wächst – Paare tragen nicht mehr nur Verantwortung für ihr eigenes Leben, sondern auch für das ihres Kindes.

Daher gilt: Ein Schutz vor den finanziellen Folgen von Unfall, Tod und Krankheiten ist für junge Familien unerlässlich.

Wer Haupt- bzw. Alleinverdiener in der Familie ist, sollte besonders gut abgesichert sein. So lassen sich mögliche finanzielle Schwierigkeiten frühzeitig abwenden.

Doch auch der für den Haushalt oder die Kinderbetreuung zuständige Partner sollte sich absichern. Denn fällt dieses Elternteil aus, müssen die Aufgaben nicht selten vom Partner übernommen werden. Dadurch reduziert sich die Arbeitszeit und damit das Einkommen. Zusätzliches Personal wiederum verursacht mehr Ausgaben.

Die passenden Versicherungen schützen vor solchen existenziellen Risiken. Welche Familien-Versicherungen unverzichtbar sind, erklären wir hier.

Inhaltsverzeichnis

Welche Versicherungen sollte man als Familie haben?

Private Haftpflichtversicherung für Familien

Geht es um die wichtigsten Versicherungen im Leben von Singles oder Familien, liegt die Privathaftpflichtversicherung weit vorne.

Sie schützt vor den Folgekosten, wenn Sie bei einer anderen Person einen Schaden verursachen. Dabei können schnell hohe Summen entstehen. Das Gesetz legt fest: Wer in einem solchen Fall nicht haftpflichtversichert ist, muss mit dem eigenen Privatvermögen aufkommen.

Mit einer privaten Familienhaftpflichtversicherung sichern Sie sich zusätzlich gegen finanzielle Folgen ab, die Ihr Nachwuchs verursacht.

Dabei handelt es sich ebenfalls um Schäden, die anderen ungewollt zugefügt werden – wie beispielsweise ein kaputtes Fenster beim Nachbarn durch Ballspielen oder ein selbstverschuldeter Fahrradunfall, bei dem sich ein Passant verletzt.

Nur in den folgenden Fällen haften Kinder nicht:

- Kinder unter 7 Jahren: Sie gelten in Deutschland als deliktunfähig und sind demnach nicht für ihr Handeln verantwortlich.

- Kinder zwischen 7 und 10 Jahren: Wird nicht vorsätzlich gehandelt, greift die eingeschränkte Schuldfähigkeit.

- Kinder über 10 Jahren: Ab diesem Alter muss bei Kindern eine mögliche Schuldfähigkeit individuell geprüft werden.

Nicht jedes Familienmitglied muss eine eigene Versicherung abschließen: In unserem Familien-Tarif sind Partner und Kinder mitversichert. Kinder genießen den Schutz während ihrer gesamten Schulzeit. Anschließend profitieren sie außerdem im ersten Studium oder in der ersten Ausbildung von der Versicherung – sofern sie noch unverheiratet sind.

Risikolebensversicherung für Paare und Familien

Gedanken an den eigenen Tod kommen vielen Menschen bei der Gründung einer Familie unangebracht vor. Doch gerade dann sollte man sich zumindest kurz damit beschäftigen.

Denn verstirbt der Allein- bzw. Hauptverdiener plötzlich, geht das mit einem immensen Einkommensausfall einher. Handelt es sich bei dem Verstorbenen um die Person, die sich überwiegend um Kinderbetreuung und Haushalt kümmert, kann auch das finanziell äußerst belastend sein. Schließlich müssen die Aufgaben vom Partner oder einer anderen Person übernommen werden.

Beides verursacht Einbußen bzw. Kosten. Das Risiko für Armut ist in Deutschland für einen Alleinerziehenden hoch.

Kommt es zu einem Todesfall in der Familie, fallen die gesetzlichen Leistungen oft gering aus. Den bisherigen Lebensstandard können die meisten Hinterbliebenen nicht halten. Das trifft vor allem auf junge Familien zu.

In solchen Fällen greift für Paare und Familien die Risikolebensversicherung. Sie schließt die finanziellen Lücken, wenn ein Einkommen plötzlich wegfällt. Die Auszahlung der vereinbarten Versicherungssumme hilft dabei, die laufenden Kosten weiterhin decken zu können.

Die Summe sollte auf Basis der folgenden Fragestellungen gewählt werden:

- Wie viel Einkommen fällt weg?

- Welche Einnahmen hat die Familie weiterhin?

- Wie hoch sind die monatlichen Fixkosten?

- Liegen Schulden vor?

Als Faustregel für die Versicherungssumme gilt: Rechnen Sie etwa mit dem 3-5-fachen des Bruttojahreseinkommens. Bei der Festlegung der geeigneten Höhe unterstützen Sie unsere Berater.

Informieren Sie sich über eine Risikolebensversicherung für Ihre Familie, wenn ein Einkommen wegfällt, das Eigenheim noch nicht abbezahlt ist oder Sie alleinerziehend sind.

Berufsunfähigkeitsversicherung für Familien

Sobald ein Einkommen aufgrund eines Unfalls oder einer Erkrankung ausfällt, geraten besonders junge Familien schnell in eine finanzielle Notlage. Daher zählt zu einer umfassenden Absicherung der eigenen Familie auch die Berufsunfähigkeitsversicherung.

Ohne den Abschluss einer solchen Versicherung steht ausschließlich die Erwerbsminderungsrente der gesetzlichen Rentenversicherung zur Verfügung. Das Problem: Sie kann den Wegfall eines Einkommens meist nicht ausgleichen.

Die Berufsunfähigkeitsversicherung schwächt den Verdienstausfall ab, indem arbeitsunfähige Personen monatliche Zahlungen erhalten. Die Raten sollten bei 50 bis 80 % des Nettogehalts liegen.

Gut zu wissen: Nicht nur bei physischen Beeinträchtigungen, auch bei psychischen Problemen unterstützt die Berufsunfähigkeitsversicherung. Desto jünger Sie ihre Versicherung abschließen, desto niedriger sind die Beiträge.

Die Berufsunfähigkeitsversicherung sollte in der Elternzeit im besten Fall weder gekündigt noch pausiert werden. Denn wer einmal kündigt, muss bei einem neuen Abschluss mit höheren Beiträgen rechnen. Darüber hinaus kann jederzeit ein Unfall oder eine Erkrankung auftreten, die Sie zur Aufgabe des Berufs zwingen. Wer stattdessen pausiert, muss nach der Beitragsfreistellung mit einer erneuten Gesundheitsprüfung rechnen. Auch das kann höhere Beiträge zur Folge haben.

Tipp: Wenn Sie bereits eine bestehende Berufsunfähigkeitsversicherung haben, können Sie nach der Geburt eines Kindes den Versicherungsschutz oft ohne erneute Gesundheitsprüfung erhöhen.

Profitieren Sie schon vom Kombi-Bonus? Mit mindestens 2 kombifähigen Verträgen sinkt der Beitrag in Ihrer Pkw-Haftpflichtversicherung und Kaskoversicherung um 5%.

Kinderunfallversicherung

Für Familien mit Kindern empfiehlt sich zudem der Abschluss einer privaten Unfallversicherung. Schließlich gehört es zum natürlichen Wesen von Kindern, dass sie neugierig sind und die Welt entdecken wollen.

Das birgt jedoch Gefahren, wodurch das Unfall- und Verletzungsrisiko steigt. Die Kinderunfallversicherung schützt in solchen Fällen vor den finanziellen Folgen.

Ob in der Freizeit, beim Sport oder zuhause – die Kinderunfallversicherung verringert die alltäglichen Sorgen um den Nachwuchs. Im Gegensatz dazu, greift die gesetzliche Unfallversicherung nur während des Aufenthalts im Kindergarten oder in der Schule sowie auf den jeweiligen Hin- und Rückwegen.

Übt das eigene Kind ein riskantes Hobby aus, ist eine Unfallversicherung für die Familie ohnehin sinnvoll. Hier ist auch der Nachwuchs abgesichert.

Familien-Rechtsschutzversicherung

Ob illegale Downloads aus dem Internet, Ärger mit dem Vermieter oder Arbeitgeber oder andere Vorkommnisse – nicht immer verläuft das Leben der eigenen Kinder völlig konfliktfrei.

Bereits solche kleineren Streitigkeiten landen nicht selten vor dem Gericht. Hier kommt der Familienrechtsschutz zum Tragen. Er übernimmt die Kosten für ein Gerichtsverfahren sowie den Anwalt – und zwar sowohl bei gerichtlicher als auch bei außergerichtlicher Vertretung.

Konkret deckt die Versicherung gleich drei Bereiche ab: Privatrecht-, Berufs- und Verkehrsschutz. Die Rechtsschutzversicherung ist vor allem dann sinnvoll, wenn es um einen hohen Streitwert geht.

Auch bei einem gut abgesicherten Gegenüber – beispielsweise einem Großkonzern – ist die Versicherung äußerst nützlich. Beachten Sie jedoch, dass für den Abschluss eine Wartezeit von drei Monaten gilt.

Privatrente als „Ausbildungsversicherung” für Kinder oder Enkel

Mit der sogenannten Ausbildungsversicherung investieren Eltern oder Großeltern zudem in die Zukunft bzw. Sicherheit ihrer Kinder und Enkel. Als moderne Form der Ausbildungsversicherung kommt für Interessierte heutzutage die Premium Rente infrage.

Hierbei wird monatlich ein kleiner Betrag in die „Ausbildungsversicherung” eingezahlt. Die dabei entstehende Summe können Kinder, Enkel oder Patenkinder flexibel nutzen. So können sie beispielsweise die Kosten für ein Studium oder Auslandssemester, aber auch den Führerschein oder Anschaffungen für einen Umzug etc. finanzieren.

Bleiben die finanziellen Mittel unangetastet, weil kein Bedarf besteht, dienen sie möglicherweise als Grundstein einer späteren Altersvorsorge. Die Erweiterung um eine Todesfallversicherung ist bei der Premium Rente genauso möglich wie bei der klassischen Ausbildungsversicherung.

Kurzum: Die Privatrente im Sinne einer Ausbildungsversicherung verschafft dem Kind ein erstes finanzielles Polster für mehr Sicherheit in der Zukunft.

Fazit: Sorgenfreier leben mit Familien-Versicherungen

Sobald das erste Kind auf der Welt ist, ändert sich vieles. In diesen Zeiten gilt die volle Aufmerksamkeit dem Nachwuchs. Es empfiehlt sich dennoch, auch die Versicherungen im Blick zu halten. Denn gerade bei jungen Familien sind Vertragsanpassungen an die neuen Gegebenheiten ratsam.

Achten Sie darauf, dass Sie den Nachwuchs in allen wichtigen Versicherungen mit aufnehmen. Darüber hinaus lohnen sich ggf. zusätzliche Policen, mit dem Sie den Schutz für Ihre Familie erhöhen.

Empfehlenswert sind möglichst flexible Tarife, die sich an das Leben anpassen und beispielsweise die Geburt eines weiteren Kindes oder Arbeitslosigkeit berücksichtigen. Möchten Sie eine Versicherung abschließen, beantworten Sie alle Fragen stets vollständig und wahrheitsgemäß. So können Sie spätere Probleme im Vorfeld vermeiden. Mit diesen Tipps sind Sie und Ihre Familie rundum versorgt und jederzeit bestens abgesichert.

Noch Fragen?

Haben Sie noch Fragen zu einem unserer Produkte? Dann stehen Ihnen die Kundenberater der HUK-COBURG gerne für eine individuelle Beratung vor Ort zur Verfügung.

Selbstverständlich können Sie uns auch über unsere Servicehotline unter 09561 96 101 kontaktieren. Wir kümmern uns gerne um Ihr Anliegen!

So erreichen Sie mich:

Kundendienstbüro

Michelle Gouder De Beauregard

Kauffrau für Vers. und Finanzen

Hatzfelder Str. 68 F

33104 Paderborn OT Schloß Neuhaus

Tel. 05254 935007

Fax 0800 2875321470

Beratung:

| Montag | 09:00 - 12:30 Uhr | 15:30 - 18:00 Uhr |

| Dienstag | 09:00 - 12:30 Uhr | 15:30 - 18:00 Uhr |

| Mittwoch | 09:00 - 12:30 Uhr | |

| Donnerstag | 09:00 - 12:30 Uhr | 15:30 - 18:00 Uhr |

| Freitag | 09:00 - 12:30 Uhr | |

| und nach Vereinbarung | ||