Unsere günstige Krankenversicherung für Beamte & Beamtenanwärter

- Passgenaue Ergänzung Ihrer Beihilfe

- Attraktive Beitragsrückerstattung bereits ab dem ersten leistungsfreien Versicherungsjahr

Leistungsstark und günstig: Unsere private Krankenversicherung

Mit einer privaten Krankenversicherung sind Beamte und Beamtenanwärter bestens aufgestellt: Sie ergänzt Ihre Beihilfe auf 100 %, sodass Sie umfassend abgesichert sind.

Damit erhalten Sie nicht nur den bestmöglichen Schutz, sondern genießen gleichzeitig den Komfort erstklassiger medizinischer Versorgung – ohne Sorge vor zusätzlichen Kosten. Zudem können Sie unter bestimmten Voraussetzungen auch Ihre Familienangehörigen in den Schutz einbinden und optimal mitversichern.

So wenig zahlen Sie bei uns für Ihre Absicherung

für nur 293 € im Monat

Beitragsbeispiel für einen 30-jährigen, ledigen Bundesbeamten ohne Kinder. (Versicherungsbeginn 01.03.2026, Datenstand Januar 2026)

für nur 330 € im Monat

Beitragsbeispiel für einen 35-jährigen, verheirateten Bundesbeamten mit 2 Kindern. (Versicherungsbeginn 01.03.2026, Datenstand Januar 2026)

für nur 70 € im Monat

Beitragsbeispiel für einen 23-jährigen, ledigen Beamtenanwärter des Bundes ohne Kinder. (Versicherungsbeginn 01.03.2026, Datenstand Januar 2026)

für nur 25 € im Monat

Beitragsbeispiel für eine 20-jährige Studentin mit Anspruch auf Bundesbeihilfe. (Versicherungsbeginn 01.03.2026, Datenstand Januar 2026)

Hinweis: Monatsbeitrag zur privaten Krankenversicherung für Beamte ohne Pflegepflichtversicherung.

Die private Krankenversicherung für Beamte und Anwärter der HUK-COBURG sorgt dabei mit einem Grundtarif sowie einem Ergänzungs- und Wahlleistungstarif für eine umfassende Absicherung – günstig und passgenau zu Ihren Bedürfnissen.

Beihilfe-Grundtarif

Unser Grundtarif sichert Ihren Eigenanteil an den Krankheitskosten ab. Dabei richtet sich die Erstattungshöhe nach dem jeweils versicherten Prozentsatz.

- Freie Arztwahl

- Sehhilfen bis 600 € in zwei Kalenderjahren

- Zahnbehandlung, Zahnersatz, Inlays und Kieferorthopädie

- Zweibettzimmer

- Heilpraktiker

- Ambulante Psychotherapie

- Beitragsrückerstattung ab dem ersten leistungsfreien Versicherungsjahr

+ Beihilfe-Ergänzungstarif

Deckt die Lücke in den Beihilfevorschriften der Bundesländer und des Bundes – für eine optimale Versorgung.

- Einbettzimmer bei stationärer Behandlung

- Auslandsrücktransport

- Sehhilfen bis 300 € in zwei Kalenderjahren*

- Verbleibende Material- und Laborkosten bei Zahnersatz

* Ausgenommen Beamtenanwärter

+ Wahlleistungstarif

Sichert Ihnen Wahlleistungen im Krankenhaus – wenn diese in den Beihilfevorschriften nicht vorgesehen sind.

- Zweibettzimmer

- Chefarztbehandlung

- Ersatz-Krankenhaustagegeld

Die dargestellten Leistungen stellen nur einen Auszug dar. Eine ausführliche Leistungsbeschreibung finden Sie in den unseren Versicherungsbedingungen.

So hoch ist Ihre Beihilfe

Für die Beamten des Bundes oder der Bundesländer gilt eine Fürsorgepflicht des Dienstherren.

Anders als bei Angestellten wird Beamten kein Beitragszuschuss zur Krankenversicherung gezahlt, sondern der Dienstherr beteiligt sich an den Behandlungskosten – die Beihilfe.

Die Höhe der Beihilfe richtet sich nach der jeweiligen Gesetzesgrundlage. Für Beamte in den meisten Bundesländern und Bundesbeamte gelten personenbezogene Sätze, die abhängig vom Familienstand sind.

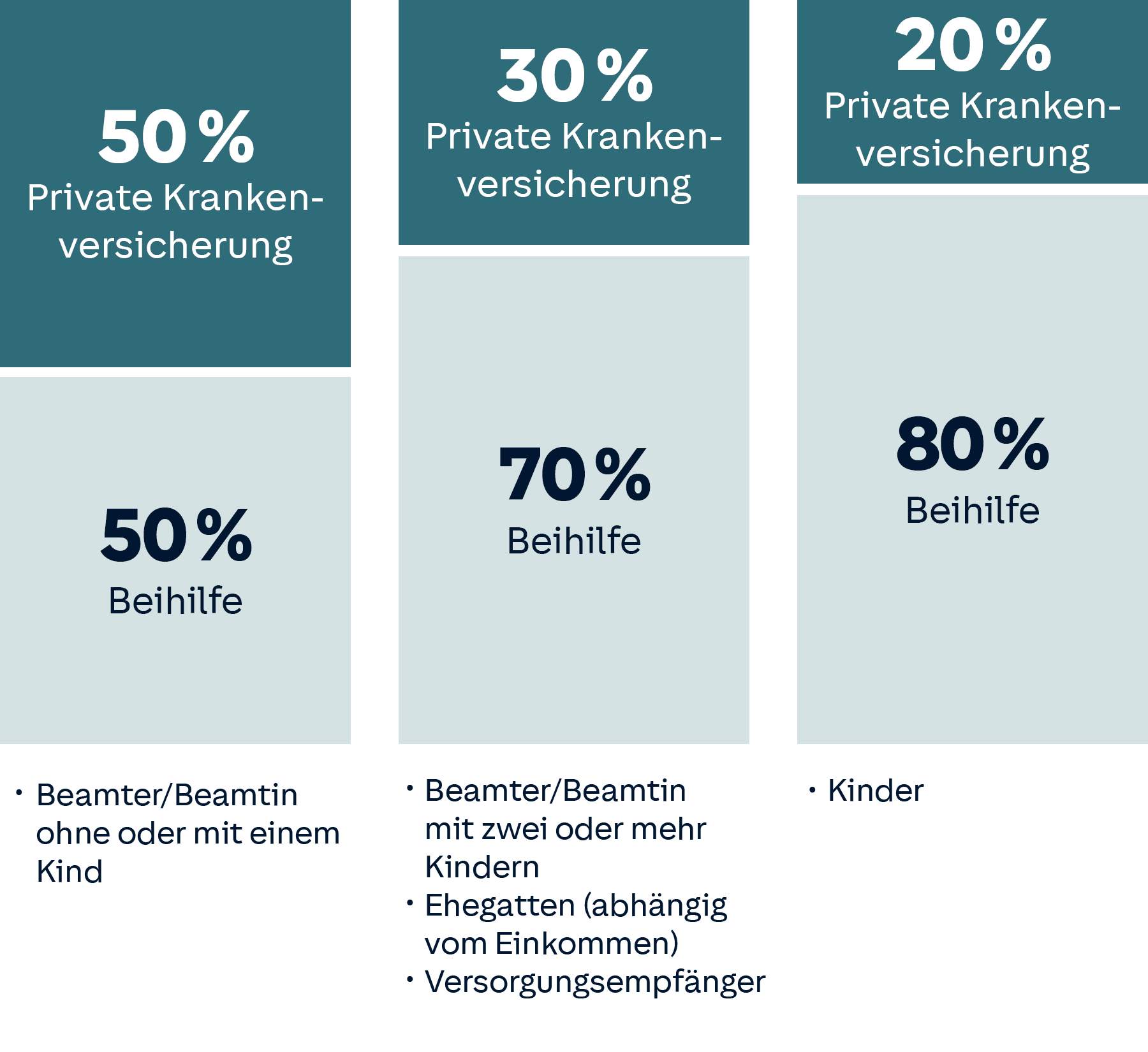

Beamte im aktiven Dienst erhalten für sich selbst 50 %, für Ehegatten 70 % und für Kinder 80 % der Kosten im Rahmen der Beihilfe erstattet. Bei zwei und mehr Kindern steigt der Satz für die eigenen Kosten auf 70 %.

Beamte im Ruhestand und deren Witwen oder Witwer erhalten 70 %, Halbwaisen und Waisen bekommen 80 % der Kosten erstattet.

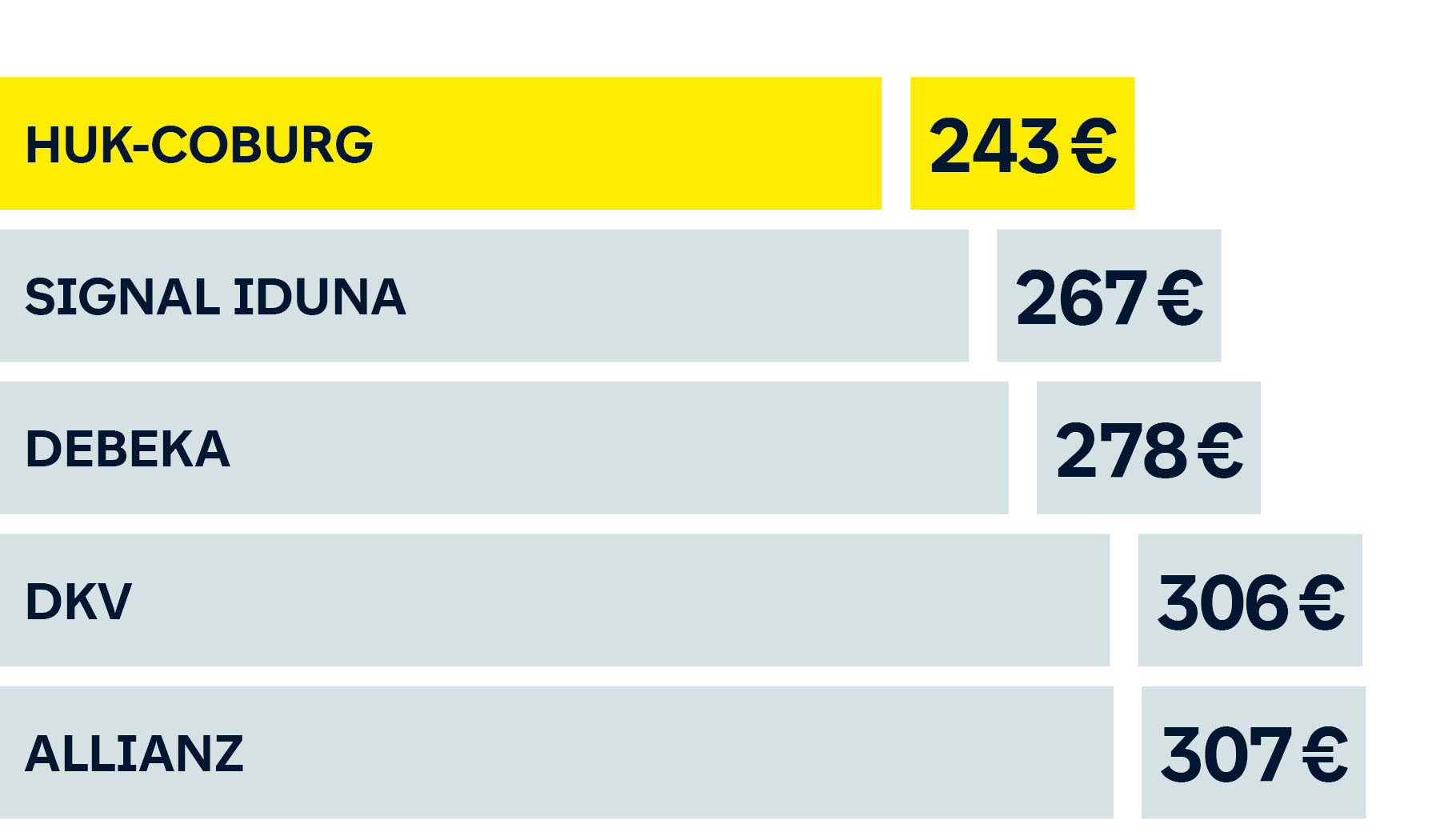

Wie günstig Ihr Beitrag im Preis-Leistungsvergleich sein kann

Beamter

Beispiel: Monatsbeitrag private Krankenversicherung mit vergleichbaren Leistungen für einen 30-jährigen Bundesbeamten ohne Kinder, ohne Pflegepflichtversicherung, Versicherungsbeginn 01.03.2026.

Tarife zum Beitragsvergleich:

- Allianz: BHA51, BHK51, BHZ51, BHE1K

- DKV: BeihilfeMed BK30, BeihilfeMed BKF20, BeihilfeMed BKH2 30, BeihilfeMed BKH2F 20, BeihilfeMed BKH1, Beihilfen Extra BEX

- Debeka: B 20K, B 30, WL 20K, WL 30, BC

- Signal Iduna: EXKLUSIV-B 20V, EXKLUSIV-B 30, EXKLUSIV-B-W 30, EXKLUSIV-B-W 20V, EXLUSIV-B-E 50

- HUK-COBURG: B 501, BE2

Datenstand: Januar 2026

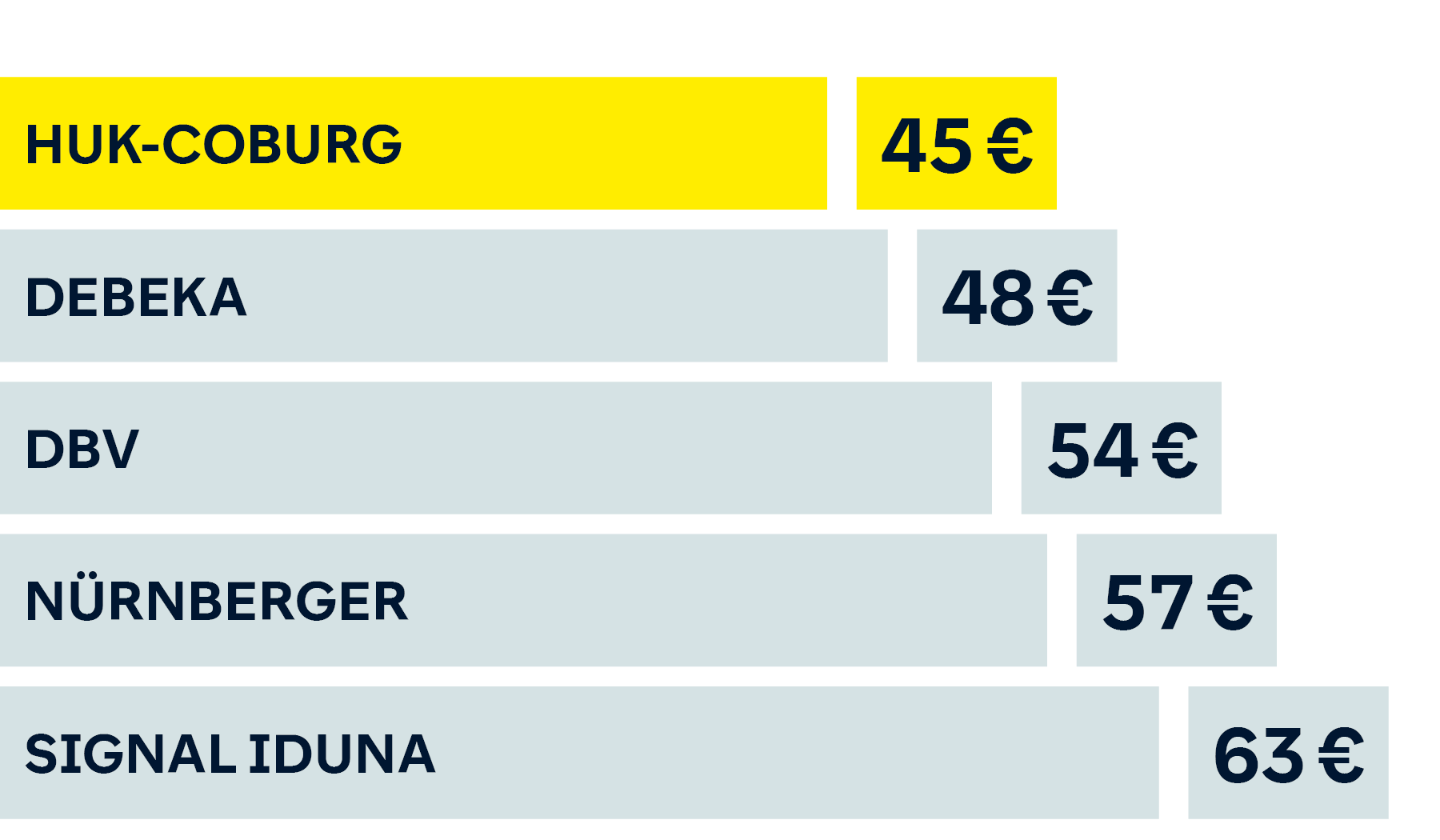

Beamtenanwärter

Beispiel: Monatsbeitrag Private Krankenversicherung mit vergleichbaren Leistungen für einen 23-jährigen Bundesbeamtenanwärter ohne Kinder, ohne Pflegepflichtversicherung, Versicherungsbeginn 01.03.2026.

Tarife zum Beitragsvergleich:

- HUK-COBURG: BAK50, BE2A

- Nürnberger: BAK50, BAS250, BAE

- Barmenia: (B)GK20P. (B)GK30, (B)G1B, (B)G2B50, (B)GE

- DBV: BS 50-UA, B3 50-UA, BW2 50-UA, BWE-UA, BZ 50-UA

- Debeka: B 50A, WL50A, BCA

Datenstand: Januar 2026

Sie interessieren sich für unsere private Krankenversicherung?

Häufige Fragen zur privaten Krankenversicherung für Beamte

Beamte und Beamtenanwärter unterliegen nicht der Pflicht, sich bei einer gesetzlichen Krankenversicherung (GKV) zu versichern. Denn statt eines Beitragszuschusses zur Krankenversicherung, wie bei Angestellten üblich, übernimmt für sie der Bund oder das Bundesland einen Teil der anfallenden Behandlungskosten – als sogenannte Beihilfe.

Für den Anteil, den die Beihilfe nicht übernimmt, eignet sich eine private Krankenversicherung für Beamte optimal. Sie deckt nur den prozentualen Eigenanteil ab und ist damit wesentlich günstiger als eine GKV, für die Beamte im Regelfall den vollen Beitragssatz zahlen müssen.

Zudem ergänzt der Beihilfe-Ergänzungstarif der PKV für Beamte die Versorgungslücke einiger Leistungen, für welche die Beihilfe nicht aufkommt. Das macht die private Krankenversicherung zur optimalen Absicherung für Beamte und ihre Familie.

Beamte sind in der gesetzlichen Krankenversicherung nicht versicherungspflichtig. Der Dienstherr erstattet dem Beamten einen Teil der im Einzelfall entstehenden Krankheitskosten in Form von Beihilfe.

Durch die Beihilfe erfüllt der Dienstherr die dem Beamten und seiner Familie gegenüber bestehende beamtenrechtliche und soziale Verpflichtung, sich an den Kosten im Krankheitsfall zu beteiligen.

Auf Grund dieser Verpflichtung erhält der Beamte keinen Arbeitgeberzuschuss zu seinem Krankenversicherungsbeitrag. I. d. R. schließt der Beamte ergänzend zur Beihilfe eine private Krankenversicherung ab.

- Beamte

- Beamtenanwärter

- Beamte auf Widerruf/Probe

- Richter

- Ehepartner, eingetragene Lebenspartner (abhängig vom Jahreseinkommen) und Kinder von beihilfeberechtigten Personen

- Versorgungsempfänger (pensionierte Beamte, ehemalige Richter, Soldaten und Hinterbliebene)

Die Beihilfe wird nur anteilig zu den Krankheitskosten gewährt, und zwar in Höhe des entsprechenden Beihilfebemessungssatzes.

Die Lücke zu den entstehenden Krankheitskosten muss man über eine Krankenversicherung schließen.

Angehörige

Beamte sichern auch ihre Angehörigen im Rahmen einer privaten Krankenversicherung ab. Der private Krankenversicherer übernimmt dabei die Kosten, die im Rahmen der Beihilfe nicht erstattet werden.

Kinder von Beamten erhalten zum Beispiel 80 % aller Kosten vom Bund oder Land erstattet. Für die fehlenden 20 % schließen Sie eine private Krankenversicherung ab.

Die Höhe der Erstattung wird an den Beihilfesatz gekoppelt und kann für jede versicherte Person individuell unterschiedlich ausfallen.

Kinder während des Studiums

Kinder von Beamten, die ein Studium aufnehmen, können weiterhin in der privaten Krankenversicherung versichert bleiben, solange die Eltern auch Kindergeld beziehen.

Das ist grundsätzlich bis zum 25. Lebensjahr möglich. Danach entfällt die Beihilfeleistung und ein Wechsel in die studentische private Krankenversicherung ist sinnvoll.

Studenten zahlen in der Regel deutlich geringere Beiträge als Personen, die sich normal privat krankenversichern.

Ein Wechsel in die gesetzliche Krankenversicherung ist nicht mehr möglich, weil sie sich bei Beginn des Studiums von der Versicherungspflicht in der gesetzlichen Krankenversicherung haben befreien lassen.

- Der Patient erhält die Arztrechnung und muss diese zunächst selbst begleichen.

- Anschließend übergibt er jeweils eine Ausführung der Rechnung an seine private Krankenversicherung und an den Beihilfeträger.

- Die Kosten der ärztlichen Leistungen werden nach den Bemessungssätzen der Beihilfe jeweils anteilig von Versicherung und Dienstherr übernommen.

- Ganz einfach über unsere „Meine Gesundheit“ App.