Mit dem Krankentagegeld die Versorgungslücke bei langer Krankheit schließen

Kleinere Erkrankungen sind ärgerlich, wirken sich aber nicht auf Ihre Finanzen aus. Innerhalb der ersten 6 Wochen nach einer Erkrankung zahlt Ihnen Ihr Arbeitgeber weiterhin das vereinbarte Gehalt aus. Voraussetzung dafür ist nur, dass Sie schon mindestens 4 Wochen bei Ihrem Arbeitgeber beschäftigt sind.

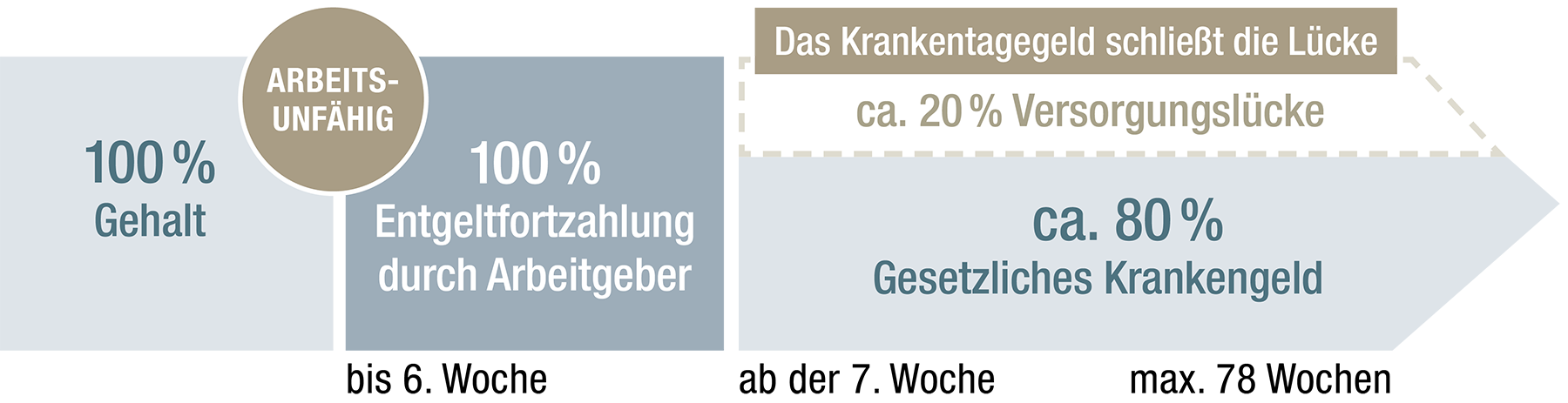

Im Anschluss daran greifen die Regelungen zum gesetzlichen Krankengeld. Wenn Sie gesetzlich krankenversichert sind, erhalten Sie eine Lohnfortzahlung im Fall einer längeren Krankheit von Ihrer gesetzlichen Krankenkasse. Es wird Ihnen in der Regel 70 % Ihres Bruttolohns, aber maximal 90 % des Nettolohns weitergezahlt. Für den verbleibenden Teil Ihrer Einkünfte können Sie mit einer privaten Krankenzusatzversicherung vorsorgen. Mit einer Krankentagegeldversicherung entsteht Ihnen als gesetzlich Versicherten keine Lücke zwischen gewohntem Lohn und Krankengeld.

Freiwillig gesetzlich versicherte Selbständige sind ein Sonderfall: Sie müssen, um Krankengeld zu erhalten, eine Wahlerklärung bei der GKV einreichen. In diesem Fall erfolgt eine Erhöhung des Beitragssatzes. Dann steht es Ihnen frei, eine Krankentagegeld-Zusatzversicherung für den Krankheitsfall abzuschließen, um mit dieser die Lücke zwischen gewohntem Einkommen und Krankengeld zu schließen.

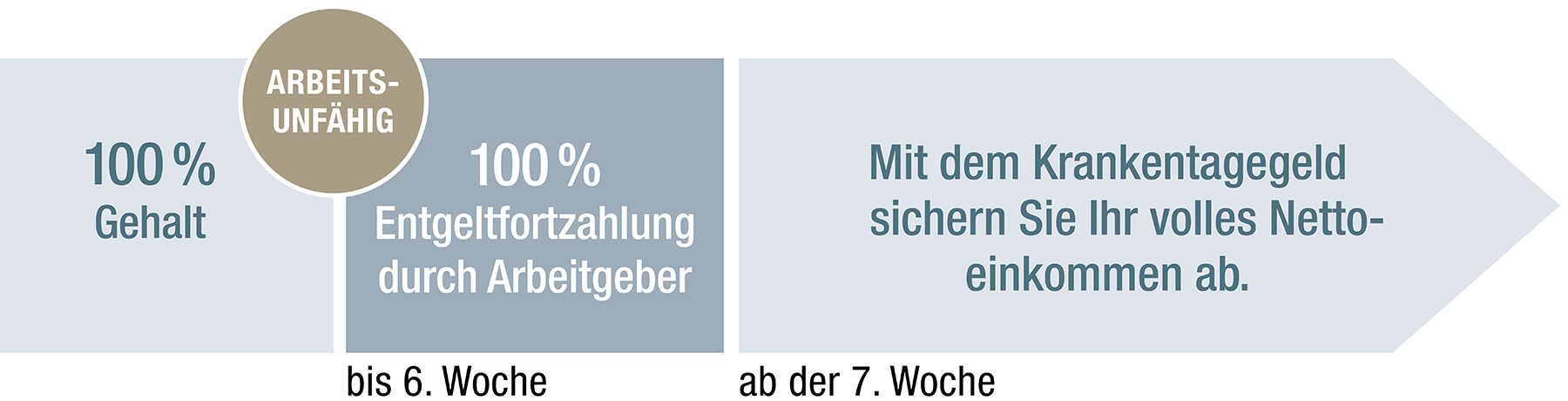

Sind Sie privat krankenvollversichert, bekommen Sie generell kein gesetzliches Krankengeld. Für eine Lohnfortzahlung im Krankheitsfall müssen Sie sich in der Regel zusätzlich absichern und sollten in jedem Fall eine Krankentagegeldversicherung abschließen.

Wir haben Ihnen im Folgenden zusammengestellt, welche Arten von Krankengeld es gibt und welche Voraussetzungen Sie erfüllen müssen, um es zu erhalten.

1. Das Krankengeld in der GKV

Arbeitsunfähig – und nun?

Wenn Sie arbeitsunfähig sind, werden Sie von Ihrem Arzt zunächst krankgeschrieben. Dafür erhalten Sie eine Arbeitsunfähigkeitsbescheinigung, die Sie sowohl bei Ihrem Arbeitgeber als auch bei Ihrer Krankenkasse vorlegen müssen. Eine dritte Ausfertigung der Bescheinigung wird für Sie erstellt. Auf der Bescheinigung für Ihren Arbeitgeber ist Ihre Diagnose nicht vermerkt, er erhält also keine Informationen zu Ihrer Erkrankung.

Wenn Sie länger als 6 Wochen krankgeschrieben sind, vermerkt Ihr Arzt den Krankengeldanspruch auf der AU-Bescheinigung und Sie erhalten ein Schreiben Ihrer Krankenkasse mit Informationen über die genaue Höhe des Krankengelds.

Wer hat Anspruch auf Krankengeld?

Einen Krankengeldanspruch haben Sie, wenn Sie als Angestellter in der gesetzlichen Krankenversicherung pflichtversichert sind. Außerdem können Sie einen Anspruch auf Krankengeld haben, wenn Sie sich als Selbstständiger für den Einschluss des Krankengelds in der freiwilligen gesetzlichen Versicherung entschieden haben.

Es gibt allerdings eine Ausnahme: Wenn Sie derzeit Elterngeld beziehen, ruht Ihr Krankengeldanspruch. Er lebt erst wieder auf, wenn Ihr Elterngeldbezug endet.

Ab wann bekomme ich Krankengeld?

Das Krankengeld wird ab der siebten Krankheitswoche gezahlt. In den ersten 6 Wochen erhalten Sie die volle Lohnfortzahlung vom Arbeitgeber.

Wenn Sie gerade erst eingestellt worden sind, zahlt Ihre Krankenkasse bei Krankheit in den ersten 4 Wochen des Beschäftigungsverhältnisses sofort Krankengeld an Sie aus, wenn Sie krankgeschrieben sind. Nach Ablauf der 4 Wochen zahlt dann Ihr Arbeitgeber bis zu 6 Wochen lang Ihr vereinbartes Gehalt und danach übernimmt die Krankenkasse wieder die Zahlungen.

Wie viel Krankengeld bekomme ich nach 6 Wochen?

Die Höhe des Krankengelds orientiert sich an Ihrem Gehalt. Sie bekommen 70 % Ihres bisherigen Bruttogehalts, aber nicht mehr als 90 % vom Nettoverdienst als Krankengeld ausgezahlt. Dies sind relative Höchstgrenzen. Von dem so ermittelten Krankengeld werden noch Beiträge zur Sozialversicherung abgezogen, sodass die tatsächliche Auszahlung noch etwas geringer ausfällt.

Zur Verdeutlichung haben wir Ihnen 2 Rechenbeispiele zusammengestellt.

Lohnfortzahlung im Krankheitsfall

- Monatliches Bruttoeinkommen: 2.400 €

- gesetzlich versichert, kirchensteuerpflichtig, 1,7 % Zusatzbeitrag für die Krankenkasse

- Steuerklasse I, keine Kinder

- Monatliches Nettoeinkommen: 1.690 €

Wie viel Krankengeld wird nach 6 Wochen ausbezahlt?

- 70 % des Bruttogehaltes: 1.680 €

- 90 % vom Nettoeinkommen: 1.521 €

- Monatliches Brutto-Krankengeld: 1.521 €

- Abzüglich Sozialversicherung: 190 €

- Monatliches Netto-Krankengeld: 1.331 €

- Monatliches Bruttoeinkommen: 3.300 €

- gesetzlich versichert, kirchensteuerpflichtig, 1,7 % Zusatzbeitrag für die Krankenkasse

- Steuerklasse III, zwei Kinder

- Monatliches Nettoeinkommen: 2.510 €.

Höhe des Krankengeldes nach 6 Wochen:

- 70 % vom Bruttoeinkommen: 2.310 €

- 90 % vom Nettoeinkommen: 2.259 €

- Monatliches Brutto-Krankengeld: 2.259 €

- Abzüglich Sozialversicherung: 282 €

- Monatliches Netto-Krankengeld: 1.977 €

Zusätzlich zu den relativen Höchstgrenzen gibt es eine absolute Höchstgrenze. Diese liegt bei 3.622,50 € abzüglich der Sozialabgaben. Die maximale Auszahlung beträgt 3.170,60 €. Wenn Sie deutlich mehr verdienen, fällt der Einkommensverlust deutlich höher aus.

Das Krankengeld ist steuerfrei, unterliegt aber dem Progressionsvorbehalt. Das bedeutet, Sie müssen empfangene Zahlungen in der Steuererklärung angeben und Ihr zu versteuerndes Einkommen erhöht sich dementsprechend.

Wie lang bekomme ich Krankengeld?

Das Krankengeld der Krankenkasse wird für die selbe Erkrankung maximal für einen Zeitraum von 78 Wochen innerhalb von 3 Jahren gezahlt. Der Anspruch ruht allerdings, solange Sie noch im Lohnfortzahlungszeitraum Ihres Arbeitgebers sind. In der Praxis erhalten Sie so also nach der Lohnfortzahlung noch 72 Wochen Krankengeld.

Wenn Sie auch danach krankgeschrieben sein sollten, ist eine andauernde Erwerbsminderung wahrscheinlich. Ihre Krankenkasse wird sich spätestens 3 Monate vor dem Ablauf des Zahlungszeitraums mit Ihnen in Verbindung setzen und verlangen, dass Sie bei Ihrer Rentenversicherung einen Antrag auf Rehabilitationsleistungen stellen. Die gesetzliche Rentenversicherung wird Ihren Antrag prüfen und abwägen, ob eine Reha positive Auswirkungen auf Ihre Gesundheit haben kann und sich diese innerhalb der nächsten 3 bis 6 Monate verbessern wird. Ist das nicht der Fall, wandelt sich Ihr Antrag automatisch in einen Antrag auf Erwerbsminderungsrente um. Sollte die Prüfung länger dauern, haben Sie nach Ablauf der Krankengeldzahlung Anspruch auf Arbeitslosengeld I. Am besten melden Sie sich daher spätestens 3 Monate vor Ablauf der Krankengeldzahlung bei Ihrem zuständigen Arbeitsamt, um frühzeitig die weiteren Schritte zu klären.

Wenn Sie als Selbstständiger freiwillig gesetzlich versichert sind, aber keine Rentenversicherungspflicht besteht, entfällt dieser Zwischenschritt. Nach Ablauf der 78 Wochen erhalten Sie keine weiteren Leistungen aus der gesetzlichen Krankenversicherung. Sie können aber eine Krankentagegeldversicherung abschließen, die den Fortfall der gesetzlichen Leistungen berücksichtigt und nach Ablauf der 78 Wochen eine entsprechend höhere Leistung erbringt.

2. Krankentagegeld in der PKV

Was ist Krankentagegeld?

Krankentagegeld ist das Äquivalent der privaten Krankenversicherung zum Krankengeld der gesetzlichen Krankenkassen. Sie entscheiden frei, wann und in welcher Höhe die Zahlungen erfolgen sollen. Bei Selbstständigen sind Zahlungen schon ab dem achten Tag der Krankschreibung möglich. Ein Krankentagegeld können nicht nur Selbstständige bekommen. Auch privat krankenvollversicherte Angestellte müssen für den Krankheitsfall vorsorgen. Sie benötigen unbedingt eine Krankentagegeldversicherung, um im Krankheitsfall das volle Netto abzusichern. Auch als gesetzlich versicherter Arbeitnehmer können Sie einen entsprechenden Vertrag abschließen, um die Lücke zwischen dem normalen Einkommen und dem Krankengeld zu minimieren. Die Krankentagegeldversicherung kann zwar grundsätzlich in beliebiger Höhe abgeschlossen werden, in der Praxis beschränkt sich die maximal mögliche Leistung für den gesetzlich versicherten Arbeitnehmer unter Berücksichtigung eines von der gesetzlichen Krankenversicherung gezahlten Krankengelds auf 80 % des bisherigen Bruttoeinkommens. Die Leistungen aus einer Krankentagegeldversicherung sind steuerfrei und unterliegen anders als die Leistungen des GKV auch nicht dem Progressionsvorbehalt. Das bedeutet, dass Sie mit einer Ergänzungsversicherung auch als Angestellter die Lücke zwischen Einkommen und Krankengeld fast völlig oder sogar komplett schließen können.

Lohnfortzahlung im Krankheitsfall für einen privat krankenvollversicherten Angestellten

Wie lange wird Krankentagegeld gezahlt?

Die Krankentagegeldversicherung ist grundsätzlich nicht auf einen bestimmten Zeitraum beschränkt. Eine feste Obergrenze wie beim Krankengeld der gesetzlichen Krankenkassen gibt es nicht. Die Zahlung endet entweder, wenn die Arbeitsfähigkeit der versicherten Person wiederhergestellt ist oder eine Berufsunfähigkeit vorliegt. Sollte eine Berufsunfähigkeit vorliegen, endet die Krankentagegeldversicherung mit dem Ablauf des Monats, in dem die Berufsunfähigkeit festgestellt wurde.

Sinnvolle Ergänzung: Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung ist eine sehr sinnvolle Ergänzung zur Krankentagegeldversicherung, nicht nur für Selbstständige, sondern auch für Angestellte. Die Berufsunfähigkeitsversicherung zahlt Ihnen eine vorher vereinbarte monatliche Rente, wenn Sie Ihren bisherigen Beruf nur noch zu weniger als 50 % ausüben können. In dem Monat, in dem die Berufsunfähigkeit festgestellt wird, endet die Krankentagegeldzahlung. Wenn Sie beide Verträge bei einem Versicherer abschließen, können Sie die Leistungen optimal aufeinander abstimmen.

Gegebenenfalls kommen auch noch andere Alternativen zur Absicherung in Frage. So gibt es zum Beispiel auch eine Erwerbsunfähigkeitsversicherung und eine Existenzschutzversicherung. Erstere zahlt eine monatliche Rente, wenn Sie gar keine Tätigkeit mehr ausüben können. Die Grundfähigkeitsversicherung zahlt eine Rente oder eine Einmalsumme, wenn Sie bestimmte Grundfähigkeiten wie Sprechen, Laufen oder Hören nicht mehr ausüben können oder besitzen.

Noch Fragen?

Wir beraten Sie gern zu allen Fragen rund um die Absicherung Ihrer Gesundheit. Besuchen Sie uns persönlich vor Ort oder rufen Sie unsere Servicehotline an.

So erreichen Sie mich:

Vertrauensfrau

Nicole Williamson

Anemonenweg 3

61350 Bad Homburg OT Kirdorf

Tel. 06172 985966

Fax 0800 2875323198

Beratung:

Beratung nach telefonischer Vereinbarung